Special Situation watch: Metso Oy / Valmet Spin-off (ISIN FI0009007835)

Metso is a Finish Industrial machinery maker which serves mainly the Mining and Construction, Automation and Pulp, Paper and Power Industries.

![]()

Metso was formed in 1999, when Valmet, a machinery maker for the Pulp and Paper industry merged with Rauma, which specialised in areas like rock crushing and flow control.

In the course of 2013 however, Metso decided to split again. From the beginning of January 2014, Metso shareholders will get shares in Valmet, the Pulp and Paper machinery maker.

Looking at the long-term stock chart, we can clearly see that Metso recovered from the 2009 slump, but never made it back to the old all time highs from 2007:

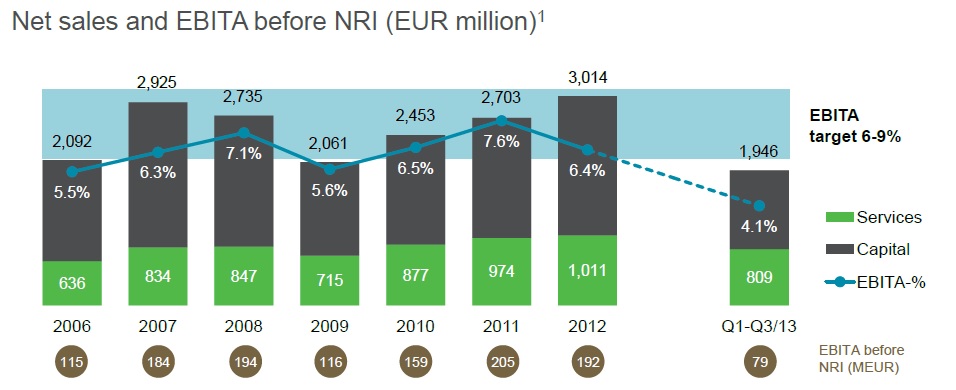

In the case of the demerger, Valmet is clearly the “dog”, with margins only half the level of the Metso “core” business.

This is a snapshot from the recent Valmet investor day presentation:

.

.

Valmet is clearly not in “Great shape” at the moment, as both of its main customer segment, Pulp & Paper and Energy are not the most attractive areas as we all know. Wheras Valmet targets 15% ROCE (up from current 5-6%), the “new Metso” targets 30% ROCE from current 16-17%. However, as we all now, it’s often the “dogs” which are often the more attractive part of the demerger.

At the recent investor day, Valmet also provided a snap shot of the financial position:

The complete demerger prospectus can be found here by the way.

So Valmet will be spun off with no debt and ~820 mn Equity. With around 150 mn of shares, this translates to around ~ 5,50 EUR per share in book vale. A first reference point for the share price of Valmet post demerger. However the seem to take over some 100 mn in pension liability which have to be added to enterprise value.

For an armchair investor like myself, it is also quite nice to be able to look at the new managemnt in this webcast. First impression: Nothing flashy, but very solid. . This is the new CEO:

Comparison to other cases like Osram

I think it is unrealistic to expect a similar quick price increase like Osram for a few different reasons.

First, Valmet doesn’t have any “sexy” growth businesses like Osram’s LED division. Secondly, Siemens is a stock held to a large extent by index funds and “almost index funds” due to its large market cap. So there were a lot more “forced” sellers. Nevertheless, I think that a lot of the “usual” suspects like Einhorn and Co. will look closely at this and most likely invest.

The role of Cevian / Cookson Plc Spin off

Cevian, the Swedish activist fund, has a 13% participation in Metso. They started to lobby for a demerger already in 2005 according to this Reuters Article. Interestingly, only in 2012 Cevian crossed the 5% threshold before disclosing 13.3% a few months ago.

Cevian quite often uses break ups and spin offs as their “value enhancing” tool. In the past for instance they used this strategy with UK based Cookson. According to this article, at Metso the seemed to have tamed up with Carl Icahn in 2005 but somehow “big Carl” seemed to have lost interest.

I found this very interesting interview of the Cevian Cofounder from 2011. Another, rather positive article of Cevian can be found here.

The Cookson spin-off/demerger looks somehow similar. interestingly enough, in The Cookson demerger, Vesuvius was seen as the ugly part and Alent as the “sexy” growth business according to this fT article. Although in the Cookson case, Vesuvius was the bigger part.

Burdened with Cookson’s hefty pension liabilities, Vesuvius was touted as the unwieldy tortoise to Alent’s hare, given the smaller group’s focus on providing electronic parts used in tablet devices, computers and smartphones.

This FT article clearly went into the same direction in December 2012:

“We expect group sales for Vesuvius to decline by 9 per cent year-on-year in 2012, followed by an 11 per cent decline in 2013,” say analysts at JPMorgan Cazenove. “The weak demand from both the steel and foundry industry towards the end of 2012 is likely to result in trading profit margins slipping.”

SO let’s look how the two parts performed:

So the “Ugly duck” Vesuvius outperformed the good part by more than 50% in the year since the demerger. Cookson demerger presentation can be found here.

A final word on the “new” Metso

The “new” Metso is pretty much an Emerging MArkets / Commodities play. As I am still not really bullish on EM and commodities, I would not want to buy it, but if the outlook changes, this would be a more attractive way to invest in EM than any direct investments.

Summary:

Overall, I think at a first glance, the Metso Spin-off Valmet offers a potentially interesting situation, especially for “underdog” Valmet which ticks a lot of the boxes required for an interesting spin-off investment:

+ Valmet is clearly the “unwanted” part of the deal

+ the spin-off will happen at historically depressed margins, good mean reversion potential

+ solid financial position at spin-off, cash flow should not be an issue

+ clearly negative sentiment and most likely depressed prices

+ new and young management (

The only “minus” is that the new management doesn’t seem to receive a special share allocation etc.

If Valmet trades around book value, this would mean an Enterprise value of ~ 950 mn EUR. In the past, Valmet generated an EBITDA of 200-250 mn EUR p.a.. Although 2013 will clearly be worse, I think a valuation of 4-5x EV/EBITDA based on historical average margins would be quite attractive and imply a good upside over 3-5 years.

So let’s wait and see how Valmet will trade in January and then make a final decision.

Mesto fusioniert. Schade, wäre eventeull ertragreich gewesen.

Kurs schiesst um ca. 18% nach oben.

gruss

http://wirtschaftsblatt.at/home/boerse/europa/1585099/AndritzKonkurrent-Metso-fur-Milliardenfusion-umworben?_vl_backlink=/home/index.do

danke, hatte ich auch gesehen. Hätte hätte Fahradkette…….

Die Cevian Spin offs scheinen allgemein recht gut zu funktionieren…..

🙂

Mal schauen was dann aus Thyssen wird. Sind ja auch mit drin.

Danke für den interessanten Bericht, insbesondere auch zur Historie des Unternehmens.

Mich würde interessieren, wie Sie den Spin off aus steuerlichen Gesichtspunkten sehen und, da der Spin off ja inzwischen (31.12.2013) erfolgte, wie die Erfahrungen bzgl. der Vorgehensweise der Banken sind?

Hallo,

bin leider kein Steuerexperte und habe die Aktie selber ja auch nicht…

mmi

Gerade bei ausländischen Spin Offs sollte man sich gut informieren, da sonst die Steuerkeule zuschlägt. Ob die Depotbank helfen kann, kann ich nicht sagen.

Aus einem Artikel der FAZ herauskopiert:

Banken können jedoch vor allem bei ausländischen Spin-offs nur selten eindeutig feststellen, ob eine Abspaltung vorliegt. Im Zweifel wird daher oft eine steuerpflichtige Sachausschüttung in Form von Aktien unterstellt. Diese unterliegt dann wie die Bardividende der Steuer. Allerdings fließt dann kein Geld, von dem die Bank Steuern abführen könnte. Zudem ist oft der Kapitalertrag nicht ermittelbar, weil für die neu zugeteilten Aktien keine Kurse vorliegen. Daher kann bei Spin-offs ausländischer Gesellschaften auch vereinfachend ein Kapitalertrag von null Euro angesetzt werden. Zu einer Besteuerung kommt es dennoch: Denn der Ertrag von null wird gleichzeitig als Anschaffungspreis angesetzt. Somit muss bei einem späteren Verkauf der Anteile nicht nur der Gewinn, sondern der gesamte Verkaufserlös versteuert werden.

http://www.faz.net/aktuell/finanzen/meine-finanzen/steuertipps/siemens-und-osram-wie-aktienmarkt-spin-offs-steuerlich-behandelt-werden-12564336.html

wo gibt es diese “westeuropa spin-off liste” zu sehen?

einfach mal im Blog nach Spin off suchen

Vor zwei Jahren wurden hier (u. a. auch von mir) Teile der skandinavischen Papiermaschinen-Kundschaft diskutiert. Seither entwickelten sich die genannten Anbieter von Hygienepapier (personal care, tissue) passabel und Hersteller von Zeitungspapier und Pappe weiter höchst bescheiden. Die Gründe sind offensichtlich.

Valmet selbst schreibt: “Structural changes in the paper industry continued and the demand for paper and board remained weak, whereas demand for tissue lines continued to be good.” Entsprechend schwach ihr Ausblick in wichtigen Segmenten.

Wenn ich auf die Mitte der 90er im deutschsprachigen Raum zurückblicke, gab es bei der potentiellen Kundschaft damals (ohne nennenswertes Internet) schon ähnliche Trends: Leykam-Mürztaler, Nettingsdorfter und Sihl schwach, Attisholz und PWA noch einigermaßen stabil, IP, KMB und SCA als Weltmarktführer eindeutig positiv. Im Papiermaschinenbereich jener Zeit war die Jagenberg AG aktiv, die 2001/02 nach langer Misere ihr Hauptgeschäft an Voith veräußerte. Voith in jenem Segment heute mit 1,6 Mrd. € Umsatz (insg. 5,7 Mrd. bei lediglich 63 Mio. € Nettogewinn).

Ein “Underdog” sollte auch tatsächlich so bewertet sein. Die traditionelle Papierbranche scheint eine der schwierigsten zu sein. Attisholz sprach schon 1996 von einer unberechenbaren Marktsituation.

Aktuell versuche ich selber zu sondieren, welche Art Spin-Offs mehr und welche weniger erfolgversprechend ist. Eigenen Recherchen sind etwas anderes als verallgemeinernde Veröffentlichungen von Investmentbanken, McKinsey, Greenblatt, Greenwald u. a. Bislang habe ich 40 Spin-offs angeschaut und weit über hundert werden noch folgen, einschließlich Deiner Westeuropa-Liste (wofür ich an dieser Stelle danke). Wo findet man jenseits von Bloomberg Professional Service eine Liste, die vollständig ist?

Wegen des Aufwandes schauen ich primär auf das Geschäftsumfeld und hier mal nicht auf das im Grunde ebenso wichtige Zahlenwerk, Management und dessen Beteiligung. Für einen genaueren Blick wären statt einiger Tage wohl einige Wochen nötig. Anhand der historischen Daten lassen sich dann die eigenen Einschätzungen testen, sofern die Ableger unbekannt sind. Für mich sahen nur 15% jener 40 Spin-offs wie sehr wahrscheinliche Erfolge aus (bei hoher Treffsicherheit), während sich der große Rest bislang weit weniger treffsicher in die eine oder andere Richtung einschätzen ließ und 40% jener Spin-offs wiesen immerhin eine sehr schwache Performance auf. Für statistische Relevanz braucht es freilich mehr als 40 Fälle.

Danke für den ausführlichen Kommentar. Selbstverständlich muss ein Underdog wie ein Underdog bewertet sein, alles andere macht keinen Sinn.

Auf der anderen Seite sind oft ja die Underdogs dann am attraktivsten, wenn sich z.B. die “mean version” dann tatsächlich einstellt.

Genau diesbezüglich bis ich bei Spin-offs skeptisch. Selbst offensichtliche Underdogs werden oft erst Jahre danach entsprechend bewertet.

– – – –

Noch mal etwas allgemeiner:

Für Spin-offs und Carve-outs kam McKinsey für 1988-98 in einer 168 Fälle umfassenden Studie auf eine Performance von 27% p. a. in den ersten beiden Jahren und J.P. Morgan kam bei 231 Fällen 1985-98 in den ersten anderthalb Jahren auf eine Outperformance von 10-11%.

Bei den von mir untersuchten* 169 Spin-offs schaut es wie folgt aus:

Kurzfristig (in den ersten zwei bis vier Wochen) 28 Spin-offs unter-, 26% unterdurchschnittlich und der Rest “in line” mit dem jeweiligen Heimatmarkt.

Langfristig 17,8% der Spin-offs mit über 80% Verlust (sic!), insgesamt 45% unterdurchschnittlich, 38,5% überdurchschnittlich und der Rest “in line”.

Zu beachten ist zudem, dass unter den mir bekannten Spin-offs (jenseits “Deiner” 86 Westeuropa-Werte) wohl überdurchschnittlich viele langfristig erfolgreiche sind, da beispielsweise CMG und MON präsenter sind als irgendwelche Rohrkrepierer. Aus meiner Übersicht entfernt wurden außerdem ca. zwanzig vom Markt verschwundene Werte, zu denen mir die Kursdaten fehlen, ebenso wenig relevante Fälle wie Gazprom OAO / Vostok Gas Ltd (2008) und Vivendi SA / Europe 2001 HOLDRs Trust (2006).

Extreme Outperformer unter den Spin-offs könnten zwar den Durchschnitt langfristig dennoch in den Plusbereich verhelfen, doch in der Breite schaut es sicher nicht einladend aus. Geschäftliche Erfolgsrezepte im Einzelfall vermochte ich keine zu finden, aber immerhin eine Vielfalt von Modellen die für eher negatives Omen sprechen.

* Vermutlich weniger streng wissenschaftlich als bei McKinsey und JPM.

“28 Spin-Offs”

28% der Spin-offs

where do you get cevian’s holdings from?

Internet and Bloomberg.

would be interesting to see a list of their top10 holdings and %s.

i think this info is not public.