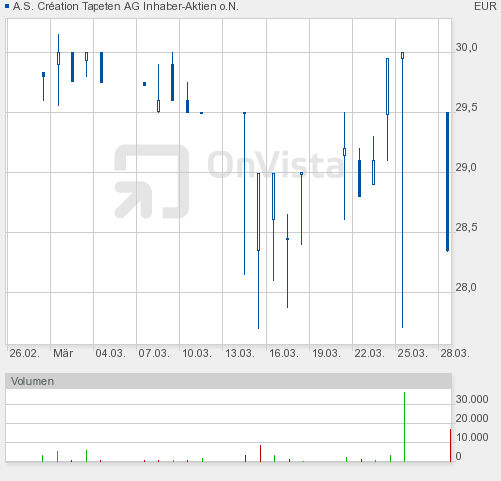

Seit einigen Wochen kennen die Drägerwerk Genüsse nur noch eine Richtung… Aufwärts.

Da die Dt. Balaton auch für die Serie D ein Übernahmeangebot zum Kurs von 170 unterbreitet hat – wollen wir unsere weiteren Gedanken niederlegen:

Seit einigen Tagen ist die Einladung zur Drager Hauptversammlung online, man findet sie hier.

In der Einladung unter Tagesordnungspunkt 10. gibt es eine recht detailierte Ausführung zu den Genußscheinen. Ohne jetzt alle Details aufzuzählen steht da Folgendes:

Der Vorstand (inkl. CEO Stefan Draeger) schlägt der HV eine Genußrechts-kapitalerhöhung zu durchaus attraktiven Konditionen vor. Analog zum Bezugsverhältnis und Kursfestsetzung der Kapitalerhöhung im letzten Jahr soll es für 10 alte Genußscheine die Möglichkeit geben, 3 neue zu erwerben zu einem sensationell günstigen Preis von ca. 37 EUR mit der vollen Divdendenberechtigung. Bei einem aktuellen Kurs von 180 EUR wäre der Wert des Bezugsrechts dann: (180-37)/(10/3+1) = 33 EUR pro Genußschein !!!!!

Bevor einem jetzt aber der Geifer aus dem Mund läuft, wird gleich darauf hingewiesen, dass der Hauptaktionär (inkl. CEO Stephan Draeger) diesem Tagesordungspunkt wohl nicht zustimmen wird. Bei knapp 70% der Stimmrechte bedeutet dies, dass es keine solche Genußrechtskapitaerhöhung geben wird.

Stattdessen wird dann auf eine Kompensationszahlung verweisen, die c.a 7.8 Mio. EUR bzw. rund 5,50 EUR pro Genußschein betragen soll.

Jetzt fragt man sich natürlich was das jetzt soll. Ist das jetzt ein Fall von Persönlichkeitsspaltung, dass sich Stefan Draeger sich quasi selber was vorschlägt und dann ablehnt ? Die Erklärung dürfte wohl sein, dass er in seiner Doppelrolle erstmal als Vorstand rein rechtlich den Vorschlag machen muss, als Hauptaktionär dann aber natürlich diese für die Aktionäre sehr teure Lösung ablehnt.

Im W:O Board wird ja heftigst diskutiert was denn jetzt eigentlich fair ist bzw. fair wäre. Die 7,8 Mio. EUR entsprechen ja dem Wert des DAMALIGEN hypothetischen Bezugsrechtes. Manche argumentieren, man müsste den aktuellen Wert bekommen oder 10x des Wertes der Vorzugsaktien etc. etc.

Ein etwas anderer Ansatzpunkt könnte folgende Betrachtung sein: Eine Bezugsrechtskapitalerhöhung besteht ja im Prinzip aus 2 Komponenten. Als Altaktionär bekomme ich erstmal mein Bezugsrecht “umsonst” und kann dann entscheiden ob ich noch zusätzliches Geld in die Ausübung investiere oder ob ich das Bezugrecht verkaufe und den Cash einstreiche. D.h. mein Kaufpreis für eine neue Aktie die ich kaufen muss um die Verwässerung auszugleichen wird zum Teil durch das Bezugsrecht “finanziert”.

Als Genußscheininhaber hatte ich im letzten Jahr natürlich kein Bezugsrecht, ich hätte aber natürlich selber die Möglichkeit gehabt, die Verwässerung durch den Kauf zusätzlicher Genußscheine zum damaligen Preis auszugleichen. Der einzige Unterschied zur Kapitalerhöhung (und dadurch auch Nachteil) war, dass mir in diesem Fall die “Finanzierung” durch das Bezugsrecht fehlte und ich den vollen Preis bezahlen musste.

Dieser Nachteil soll nun durch die Nachzahlung des damaligen theroretischen Bezugsrechtpreises ausgeglichen werden. Was hier ökonomisch fehlt sind die Kosten die dem GS Inhaber durch die Vorfinazierung entstanden sind. Man könnte jetzt nochmal streiten ob das Fremdfinanzierungskosten wären oder Opportunitätskosten, aber eine zusätzliche Kompensation wäre angebracht. Allerdings wäre ein fairer Betrag maximal was in der Range von 2-10% pa. auf das Bezugsrecht oder 0,10 EUR bis 0,55 EUR und damit nicht in der Größenordnung von der viele andere träumen.

Das Argument, dass die Genußscheininhaber als Gruppe dadurch natürlich dillutiert werden ist korrekt, unseres Erachtens ist das aber nicht durch den Genußscheinprospekt “geschützt”.

Fazit aus unserer Seite:

Es könnte durchaus einen Nachschlag für die Kompensationszahlung geben, ökonomisch wäre aber nur ein Ausgleich der entstandenen Zwischenfinanzierung aufgrund des nachträglichen Bezugsrechts zu erwarten. An der relativen Attraktivität der Genußscheine zu den Vorzügen ändert sich dadurch aber wohl nichts.

{kind=link}