Core Value: Pargesa Holding

Die Pargesa Holding SA mit Sitz in Genf ist eine 1981 von Albert Frère gegründete Schweizer Beteiligungsgesellschaft. Sie dient als Dachgesellschaft der Pargesa Gruppe, welche über ihre Beteiligungen in verschiedenen Bereichen der Industrie und im Dienstleistungssektor tätig ist. Frere ist einer der mächtigsten Männer Belgiens und Wikipedia fasst sein “Firmenimperium” in einer schönen Grafik zusammen 😉

Pargesa ist größter Aktionär bei einigen großen Firmen, darunter Total, Suez oder Lafarge.

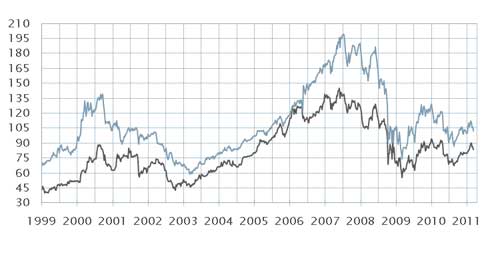

Die Firmen an sich sind im Moment gar nicht so uninteressant (im historischen Schnitt günstig) und alle börsennotiert. Der Vorteil bei Pargesa ist, dass man dieses Firmenkonglomerat über das Vehikel Pargesa günstiger bekommt als die Firmen direkt über die Börse zu kaufen. Pargesa (schwarz) notiert mit schöner Regelmäßigkeit unterhalb des NAV der Einzelunternehmen (blau).

Der NAV von Pargesa wird regelmäßig auf der Webseite angegeben und betrug zum 11.03.2011 aktuell rund 100 CHF. Mit dem Kauf der Aktie zum Kurs von 80 CHF kaufen wir also eine Mischung aus Versorgern, Baustoffzulieferern und Öl&Gas mit einem Abschlag von 20% auf den NAV. Total, GDZ Suez, Imerys, Lafarge, Pernod sind alles solide Titel mit guter Dividende. Ob die Gerüchte die Aktie könnte irgendwann mal aufgelöst werden und die Differenz zum NAV gehoben werden ist für unsere Anlage ersteinmal unerheblich.

{kind=link}

re: “venture zeugs” – das liegt nicht bei Pargesa, sondern bei GBL. Private Equity. Bisher eigentlich relativ gut gemacht (wahrscheinlich auch dank der connections zu Paribas und Power Group).

Pargesa hält ja nur noch GBL-Aktien. Vielleicht wird es irgendwann sinnvoll, Pargesa aufzulösen und die GBL-Aktien zu verteilen. Pargesa ist ja nur die Zwischenstufe zwischen CNP/Power und GBL. Historisches Konstrukt wegen der Mitterand-Präsidentschaft (1981, Operation Arche Noah, Entzug der Paribas-Assets vor der Verstaatlichung)

M.E. hängt der Discount auch an der Liquidität. Man kann unter “Marktdaten” nachschauen und es werden immer nur so 4-6 mio SFR gehandelt. Das dürfte wie bei Kuka eing. sein. Wenn einer mehr will, dann ist der Discount wahrscheinlich schnell beim GBL-Discount:

https://www.six-swiss-exchange.com/shares/security_info_de.html?id=CH0021783391CHF4

Ausführlich finde ich auch die Präsentation über Pargesa zur HV. Man sieht wie sie das Portfolio umgestellt haben und bekommt einen guten Überblick über Pargesa/GBL:

Click to access ag16en.pdf

Man kann sich übrigens den GB noch ganz Old School per Post schicken lassen 😀

Ich glaube einfach, dass die Aktie etwas aus dem Blick verloren wurde. Schweizer wollen vllt nicht Euro-Long gehen 😀

The NAV has barely moved since end 2010 but at least Pargesa distributed some dividends (cumulative around 15%).

Some of the legacy holdings have disappointed, in particular utilities. The current portfolio seems better positioned. The non-listed ventures represent a very small part of NAV.

The current discount to NAV seems wide. Perhaps non-Euro investors require some kind of French discount before the presidential elections.

it is not a compounder, that’s clear.

Ist aber inzw. m.E. recht interessant. V.a. da der Discount immer recht gleich und bei 25% war. Also alleine 75% / 60% wären +25%. Vllt. auch eine Options-Strategie denkbar.

Dazu ist der kanadische Milliardär inzw. tot. Und seine Erben könnten vllt auch etwas mit der inzw. etwas veränderten Strategie zu tun haben. Der 2. Milliardär Frere ist auch schon 91.

M.E. sind die 40% Discount zu viel. Kurz/mittelfristig werden sie auch wieder zu GBL aufholen. Langfristig könnte im Vergleich zu früher aktiver und breiter investiert werden. Frere hatte. m.E. zu sehr Macht im Blick. Und daher Buy&Hold betrieben. Das hat m.E. dazu geführt, dass der Discount bei steigenden Börsenkrisen angewachsen ist und im Crash schrumpfte. Bei anderen Holdings ist es genau anders rum.

Es findet wenig Umsatz statt. Am Freitag 5 mio bei 5 Milliarden Market Cap. Dazu ist es eine Schweizer AG, die aber nur Euro-Assets hat. Das ist für Schweizer die letzten Jahre – dank starkem Franken – nicht gut gewesen.

M.E. kommen ein paar Faktoren zusammen, die Pargesa für den Kleinaktionär spannend machen.

Seit dem alten review scheint Pargesa ber keine aktuellen NAVs mehr auszuweisen. Ausserdem haben sie jetzt auch so Venture Zeugs in der Bilanz.

Sicher gibt es noch den wöchentlichen NAV

http://www.pargesa.ch/de/pargesatitel/pargesaaktie/adjustierter-innerer-wert/innerer-wert-boersenkurs

Oder als Chart:

http://www.pargesa.ch/de/pargesatitel/pargesaaktie/adjustierter-innerer-wert/grafik

Man muss aber aufpassen: Der Wert ist in SFR und Pargesa hält außer die eigenen Anleihen ja Euro-Beteiligungen. Daher spiegelt sich die -40% auch im NAV wieder. Daher sieht die NAV-Entwicklung nicht wirklich toll aus. In Euro war sie aber garnicht so schlecht. Das schreckt viele Schweizer Anleger vllt auch ab.

hab ich nicht gesehen. Danke.

Wäre vllt mal wieder einen Blick wert.

Derzeit rund 40 % !!! Abschlag zum NAV. GBL hat die sonst üblichen 25%. Eigentlich war man immer recht gleich.

Inzw. hat man mehr Beteiligungen. U.a. sehr erfolgreich bei Adidas. Gestern ist GBL bei Hugo Boss eingestiegen.

irgendwie aus den Augen verloren….