Portfolio zum 31.01.2011

So anbei das aktuelle Depot mit den aktualisierten Käufen. Bei einigen Werten werden wir wirklich über einen Monat brauchen um alles vollzukaufen 😦

Macht das Ganze nicht viel besser 😉

So anbei das aktuelle Depot mit den aktualisierten Käufen. Bei einigen Werten werden wir wirklich über einen Monat brauchen um alles vollzukaufen 😦

Macht das Ganze nicht viel besser 😉

Wie schon letzte Woche angesprochen – die VWAP-Kurse für die vergangene Woche. Wenn wir bei den Kleinstorder keine Wochenkurse nehmen dann “posten” wir uns tot 😉

| VWAP | VWAP_VOLUME | 15% Anzahl Aktien | max. Volumen | |

|---|---|---|---|---|

| AS CREATION TAPETEN | 29.91 | 17269 | 2590.35 | 77,482.51 € |

| FROSTA AG | 20.01755079 | 4434 | 665.1 | 13,313.67 € |

| WESTAG & GETALIT -VORZ AKT | 19.41904966 | 113453 | 17017.95 | 330,472.42 € |

| HORNBACH BAUMARKT AG | 46.98302645 | 6950 | 1042.5 | 48,979.81 € |

| STO AG-PREFERRED | 93.12916891 | 10895 | 1634.25 | 152,196.34 € |

| TONNELLERIE FRANCOIS FRERES | 28.95888474 | 2930 | 439.5 | 12,727.43 € |

| EINHELL GERMANY AG-VORZUG | 40.7753785 | 8255 | 1238.25 | 50,490.11 € |

| WMF- WUERTTEMBERG METAL- PRF | 23.99382075 | 18300 | 2745 | 65,863.04 € |

| AIRE GMBH & CO KGAA | 9.216708584 | 4916 | 737.4 | 6,796.40 € |

Nachdem wir ja zwei offene Immobilienfonds in unserer „Oportunity“ Strategie haben, mal ein kurzer Update zu den Ereignissen der letzten Tage:

Der TMW Immobilienfonds hat schon mal präventiv angekündigt, den Fonds bis einschließlich Februar 2012 geschlossen zu halten. Das ist angesichts dieser Daten nicht verwunderlich:

Laut Monatbericht Dezember 2010 lag beim TMW die Liquiditätsquote lediglich bei 1 %. Das gesetzliche Minimum beträgt 5 %.

Und:

Die Finanzierungsquote ist mit 47 % weit ausgeschöpft, erlaubt sind 50 %.

Ein Kanadisches Objekt konnte über bisherigem Verkehrswert veräußert werden: . Wir vermuten allerdings, dass diese Wertentwicklung nicht repräsentativ für das ganze Portfolio ist.

Auch der CS Euroreal konnte einen Verkauf tätigen, ebenfalls über Verkehrswert. Interessanterweise ist der Käufer ein anderer offener Immobilienfonds, der DEKA Immobilien Europa.

Im Mai entscheidet sich bei den 3 großen geschlossenen OIs, wie es weiter geht:

Im Fokus stehen daher die Schwergewichte SEB Immoinvest (Fondsvolumen 6,4 Milliarden Euro), CS Euroreal (sechs Milliarden Euro) und Kanam Grundinvest (3,9 Milliarden Euro). Alle drei entscheiden im Mai, ob sie wieder Anteile zurücknehmen oder die Rücknahme weiter aussetzen.

Man darf sich aber nichts vormachen: Die Strategie der Fonds ist recht durchsichtig, es werden die „Kronjuwelen“ über Verkehrswert verkauft um den Anlegern das Restportfolio „schmackhaft“ zu machen. Ob das funktioniert bleibt abzuwarten.

Der DEGI Europa hat in der Zwischenzeit 9,70 EUR pro Aktie ausgeschüttet und hat sich im Vergleich zum P2 Value erstaunlich stabil gehalten.

Der AXA Immoselect hat lediglich Neuvermietungserfolge gemeldet. Das sollte aber immerhin einen positiven Wert auf den impliziten Wert der beroffenen Immobilien haben.

Zu guter Letzt noch der wichtigste Punkt: Was macht der Gesetzgeber ?

Eine ganz gute Zusammenfassung gibt es hier.

Nach den Vorstellungen der Parlamentarier der Koalitionsfraktionen soll die Möglichkeit, die Einlage täglich zu kündigen, nur noch bis Ende 2012 gelten. Danach soll für alle Anleger eine einjährige Kündigungsfrist gelten, die vorgesehene Haltedauer von zwei Jahren soll nur Neuanleger betreffen. Auf die vom BMF geplanten Abschläge von zehn und fünf Prozent, die für das dritte und vierte Jahr gelten sollten, wird wohl verzichtet.

Dies würde u.E. aber den momentan geschlossen Fonds nur bedingt helfen, da eigenlich alle bis Ende 2012 wieder aufmachen müssten. Diese Einschätzung hat auch die FTD geäußert: Interessant am neuen Entwurf ist auch das hier:

In einem Punkt hat die Regierung den Gesetzentwurf verschärft. So dürfen die Fonds 2014 nur noch eine Fremdkapitalquote von 30 Prozent des Immobilienvermögens aufweisen, statt wie bisher bis zu 50 Prozent.Das dürfte für einige Fonds sehr kritisch werden, u.a. für den TMW (siehe oben).

Weitere Fremdfinanzierungsquoten lt. den letzten verfügbaren Factsheets oder sonst. Reports

AXA Immoselect: 24,2%

CS Euroreal 26,8%

Kanam Grundinvest 40,0% (30.06.)

TMW Welt 47,0%

SEB Immoinvest 28,7%

D.h. der Kanam Grundinvest und der TMW müssten schon aufgrund der niedreigeren erlaubten Kreditquote weitere Immobilien veräussern, bevor sie noch irgendwelche Rückflüsse finanzieren könnten. Am besten sieht (auch hier) der AXA aus.

Aktuelles Fazit: Groß geändert hat sich bislang nichts. Der DEGI International wird relativ sicher abgewickelt werden müssen ist aber nach wie vor attraktiv bewertet, bei den anderen noch geschlossenen Fonds ist die Situation nach wie vor kritisch, insbes. Kanam und TMW dürften den größten Druck haben. Der AXA Immoselect sieht fundamental auch unter Berücksichtigung der Kreditquoten chancenreich aus.

Hallo allerseits – die Transaktionen der Woche folgen am Montag.

Daher ist das hier eingestellte Depot nur ein Annäherungswert, da die Transaktionen der letzten Woche noch nicht enthalten sind. Allerdings dürfte sich nicht allzuviel ändern.

Wie man sieht ist das Depot im Moment ein Griff ins Klo…

Insbesondere die Shorts waren bisher nichts…

Einzelne Werte wie Bijou, Vetropack, Apogee oder Tsakos liegen schon deutlich hinter der Benchmark.

Obwohl da sicherlich auch der sehr kräftige Verfall des Dollars Schuld ist.

MMI&M Portfolio: +1,17%

Benchmark: +3,17%

DAX: +2,72%

MDAX: +1,33%

EuroSTOXX: +5,45%

Vielleicht sollte Bankster noch ein wenig zögern wenn er unseren Fonds kauft 😉

Ändert das etwas an unserer Gesamtzusammenstellung? Nein wahrlich nicht.

Wie im Beitrag über das KGV10 vorgestellt, rechnen wir für Aktien mit einer realen rendite von irgendwas zwischen 0% und 5% p.a. für die breiten Indizes. Betrachtet man unser aktuelles Portfolio unter – vereinfachten – fundamentalen Gesichtspunkten (hier), sieht man, dass der Median der Core-Value-Aktien aktuell wie folgt ist:

KGV: 11

KBV: 1,02

Dividende: 3,56%

Beta: 0,73

Dabei ist zu bedenken, dass die Unternehmen nicht ausschließlich nach Kennzahlen oder “Günstigkeit” ausgesucht sind, sondern die Firmen an sich eine außerordentlich wichtige Rolle spielen. Bedenkt man, dass dieses Depot eine Blumenstrauß an Marktführern (AS Creation, Medtronic,KSB, Sto, Bijou), Nischenplayern (Vetropack,Ensco,Apogee,Tonnellerie) oder soliden Unternehmen (Stoxx600 Utilities, Fortum, Frosta, Einhell) ist, dann würden wir das Depot zu jedem Zeitpunkt wieder kaufen. Darüber hinaus ist die Renditeerwartung die wir für dieses Portfolio haben – ob der oben genannten Bewertungen – wenn man die Titel 15 Jahre lang halten würde etwas höher als die 0-5% realer Rendite aus dem breiten Index.

Wir freuen uns sehr über den Kommentar von Bankster und freuen uns, wenn auch andere Mitleser ein paar Gedanken aufschreiben!

Viele kennen Frosta aus der Fernsehwerbung oder vom Tiefkühlregal. Viel muss man über die Produkte wohl an sich nicht sagen. Interessanter ist der „Business Mix“ von Frosta selber. Aus dem Geschäftsbericht 2009 kann man entnehmen, dass nur 25% des Umsatzes auf Produkte der Marke Frosta entfallen und der weitaus größere Anteil (75%) mit Handelsmarken generiert wird.

Interessanterweise ist die EBIT Marge in 2009 für die Handelsmarken mit 5,2% höher als das der Marke Frosta mit 4,6%.

Kommen wir gleich mal zur aktuellen Bewertung. Bei einem Kurs von 20 EUR ergeben sich:

KBV 1,36

KUV 0,31

KGV (2009) ~ 10,7

Div.Rendite 3,70%

KGV 10 21,1

Das Eigenkapital ist 100% „sauber“ (kein Goodwill), die FK Quote seit über 10 Jahren konstant im Bereich von 35% der Bilanzsumme in vertretbarer Höhe. Return on Equity ist mit gut 15% seit der Krise sehr ordentlich, zuletzt aufgrund des gestiegenen EKs leicht sinkend. Einzig das KGV 10 ist aufgrund der Verluste in 2000 und 2003 relativ hoch.

Auf den ersten Blick keine sonderlich spektakulären Zahlen. Der Kurs hat auch seit 2 Jahren den SDAX deutlich unterperformt:

Interessanter wird es aber schon, wenn man sich den 5 Jahres Chart ansieht, hier liegt Frosta schon deutlich vorne und das ohne reinvestierte Divdenden zu berücksichtigen:

Schaut man sich die Renditen über längere Zeitraum an, sieht man dass Frosta den SDAX inkl. Dividende langfristig deutlich ausperformt hat:

31.12.00-31.12.10 Frosta: 9,50% p.a. vs SDAX 5,34% p.a.

31.12.05-31.12.10 Frosta 13.49% p.a. vs. SDAX 4,01% p.a.

Und dies obwohl Frosta 2002-2003 in eine ziemliche Krise geraten ist. Der Familieneigentümer Ahlers hatte sich einen Familienfremden CEO ins Haus geholt, der damals mit aller Gewalt das „naturrein“ Konzept in den Markt drücken wollte. Die Idee an sich war gut, nur der Zeitpunkt nach Blasen der Dotcom Blase extrem ungünstig. Mittlerweile hat Sohn Felix Ahlers die Geschicke übernommen (Vater ist AR Chef) und hat es geschafft, den Konzern in ruhigeres Fahrwasser zu fahren. Ein wenig mehr zum Hintergrund kann man z.B. hier lesen.

Damit kommen wir zu einem wichtigen Punkt: gut 56% der Aktien liegen im Besitz der Familie Ahlers. Das ist aus unserer Sicht schon mal ein Pluspunkt, weil hier weniger auf kurzfristige Quartalsergebnisse geschaut wird. Schließlich handelt es sich ja um „eigenes“ Geld und nicht Geld anonymer Aktionäre. Das drückt sich auch darin aus, dass die Voraussagen des Managements immer sehr vorsichtig gehalten sind. Wenn Frosta einen Gewinn in Vorjahreshöhe prognostiziert, ist das schon als euphorisch einzustufen.

Typisch die Zwischenmitteilung (Frosta veröffentlicht leider keinen kompletten Q3 Bericht) : Einerseits meldet man 30% Marktanteil in Deutschland, andererseits weißt man gleich auf erhöhte Einkaufspreise hin und ein evtl. unter dem Vorjahr liegendes Ergebnis hin, obwohl man in den ersten 9 Monaten über dem Vorjahr liegt.

Tatsächlich dürfte es immer einen gewissen Timelag zwischen den Preiserhöhungen im Einkauf und Preiserhöhungen im Handel geben. In der Vergangenheit hat Frosta es aber immer geschafft, mit ein oder 2 Quartalen entsprechende Preiserhöhungen durchzuziehen.

Kommen wir nun zur Bewertung, was ist der „faire“ Wert einer Frosta Aktie ?

Seit dem Krisenjahr 2003 konnte man immerhin den Umsatz um ca. 5,3% pro Aktie steigern, bei einer Nettomarge von durchschnittlich ca. 3,16%. Unterstellen wir, dass der Umsatz von Ende 2009 (64 EUR /Aktie) bis 2013 um 5% p.a. wächst hätten wir 2013 ca. 78 EUR Umsatz pro Aktie und bei der historischen Durchschnittsmarge ein Ergebnis von 2,46 EUR pro Aktie. Nehmen wir ein KGV von 11 an, wären wir dann bei einem Zielkurs von 27 EUR pro Aktie zuzügl der Dividenden von bislang 75 cent p.a., also eine Upside von gut 40% in 3 Jahren.

Im „Good Case“, mit 5% Wachstum, einer Marge von 3,5% (Höchswert in den letzten 6 Jahren) und einem PE von 13 wären wir bei ca. 35 EUR pro Aktie oder gut 80% Potential inkl. Dividenden.

Als Bad Case würde wir 3% Wachstum pro Aktie annehmen (ungefähr die Inflation) und eine Marge von 2% sowie ein unverändertes PE von 10. Dann wären wir mit 14,50 EUR EUR zuzügl. Dividenden gut 20% unter dem aktuellen Niveau

Als kleiner „Sanity Check“ unserer Annahmen noch ein paar Zusatzinfos:

-2010 wurde das Italienische „frozen food“ Geschäft von Unilever an eine Private Equity Bude verkauft zu einem EV/EBIDTA Rato von 10. Bei Frosta ist das entsprechende aktuelle Ratio (EV/12 Monate Trailing EBITDA) momentan nur 4,6.

– ein Vergleich von 30 ähnlich großen Lebensmittelherstellern ergibt ein Durchschnittliches KGV von 19 und KBV von 2,6 also auch rund doppelt so hoch wie bei Frosta. Auch der Median ist beim KGV mit 14 schon auf dem Level unseres „Good Case“.

Fazit:

Für Frosta spricht:

+ familiengeführtes Unternehmen

+ seriöse Bilanzierung

+ stabiles Geschäft

+ Marktführer in den bearbeiteten Märkten

+ im Vergleich günstige Bewertung

Risiken sind:

– temporäre Probleme durch Preiserhöhungen bei den Zulieferungen

– Abhängigkeit von den Handelsketten

In einem stark steigenden Markt wird Frosta sicher eher unterperformen, über einen vollen Zyklus aber zeigt wird der Wert seine Value Qualitäten zeigen und ist deshalb eines unseren „Core Value“ Investments.

Gestern hat Netflix Zahlen gebracht und die waren wohl recht gut. Im After-Market stehen die Aktien +7/+12%

Da wir auf der anderen Seite der Schaukel sind – natürlich nicht so schön.

Nichtsdestotrotz hat an der Investmentthese nicht viel geändert. Die von Rodney Tilson vorgestellte Investment-These ist immer noch sehr lesenswert und behält Ihre Gültigkeit.

Einen Earningscall von Netflix gibt es hier

Auf den ersten Blick ein toller Pick:

Die IVG Wandelanleihe wurde gestern zu 80% und heute zum ersten mal zu 81% in Frankfurt gehandelt. Damit hat die Anleihe seit Vorstellung vom damaligen Kurs schon 11% zzgl. Stückzinsen zugelegt.

Aufgrund unserer eigenen Beschränkungen konnten wir aber das Papier nicht ins Depot nehmen. Es werden börslich nur immer sehr geringe Stückzahlen gehandelt, meistens nur 1 Stück oder wie heute 3 Anleihen. 15% des Tagesvolumen sind dann halt einfach nicht handelbare Größen.

Pech für uns aber im Hinblick auf den angestrebten “Realismus” ein absolutes MUSS. In der Realität würde man vmtl. OTC über Broker was bekommen können, aber das wäre dann nicht vereinbar mit der hier angestrebten Transparenz.

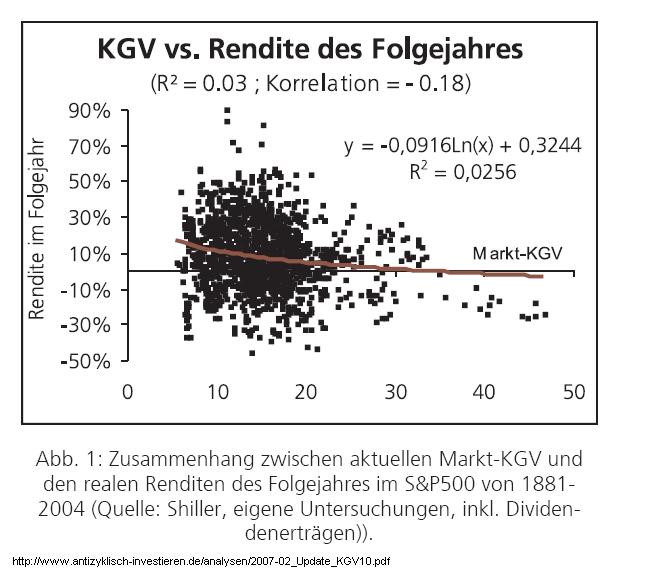

Es gibt wenige Ansätze die wir als sinnvoll erachten um die Bewertung des Gesamtmarktes festzustellen. Ob Aktien in der Summe “günstig” oder “teuer” sind ist eine Frage der sich schon tausende Analysten gestellt haben. Die meisten sind daran gescheitert. Eine kurzfristige Antwort im Sinne einer Aktienkursprognose für die nächsten wenigen Tage, Wochen oder wenigen Jahre gibt es unseres Wissens nach nicht.

Dem Argument, dass der Gesamtmarkt mit einem KGV von X oder Y günstig oder teuer ist und deshalb im nächsten Jahr steigen oder fallen müsste steht keine wissenschaftliche Fundierung gegenüber. Das 1-Jahres KGV des Gesamtmarktes hat wie man an der folgenden Grafik sehen kann nur eine sehr begrenzte Aussagekraft über die Kursentwicklung im nächsten Jahr:

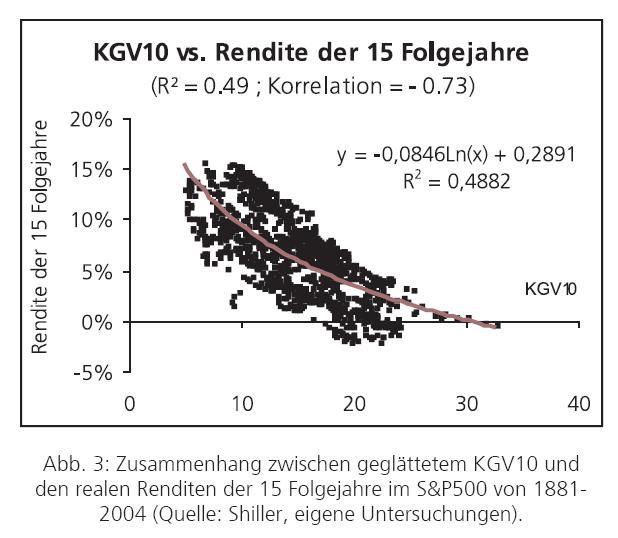

Eine andere Sichtweise – die allerdings am breiten Markt weniger bekannt ist (weil für kurzfristige Schlagzeilen zu langfristig) ist die Aussagekraft des sogenannten KGV10 nach Shiller. Das KGV10 bestimmt sich als inflationsbereinigter Durchschnittsgewinn von zehn Jahren zum aktuellen Kurs des Gesamtmarkts. Setzt man das KGV10 ins Verhältnis zu den Renditen die in den darauffolgenden 15 Jahren real (vor Inflation) erzielt werden, erhält man einen sehr signifikanten Zusammenhang über Bewertung und erzielte Renditen.

Insbesondere ein KGV10-Stand von über 25 war in der Vergangenheit immer von schwierigen Börsenzeiten in den nächsten Jahren gekennzeichnet. So war dies ab 1900, 1929, 1965 und ab 2000 der Fall.

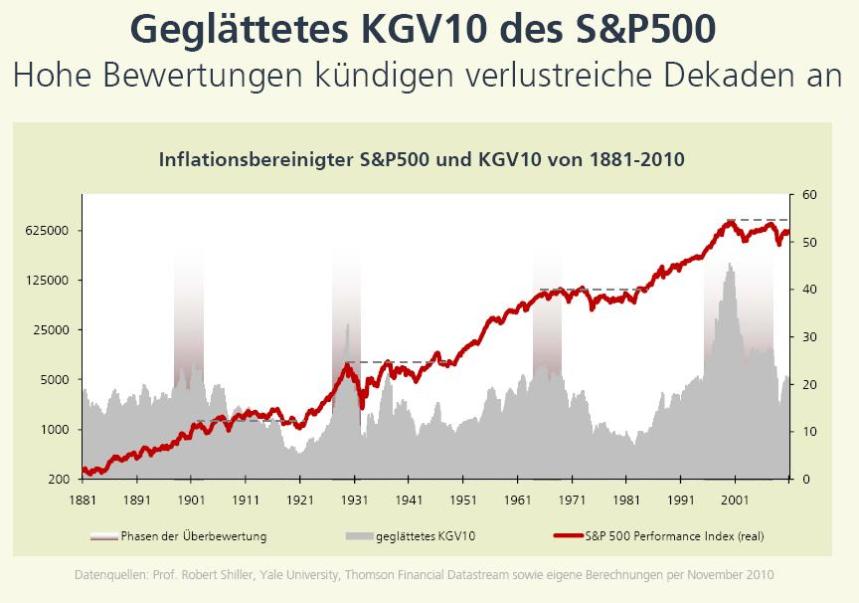

Zur Beantwortung der Frage wo wir uns gerade befinden kann man auf die Daten von Starcapital verweisen, aus deren Analysen und Grafiken wir im obigen Bereich verweisen. (Schaut Euch auch die Fonds an, die im Gegensatz zu den meisten Produkten am Markt einen wirklichen Mehrwert bieten!) Im aktuellen Börsenspiegel von Oktober 2010 wird das KGV10 (PE10) von Deutschland mit 22,3 angegeben. In den USA sieht es 25,8 noch etwas teurer aus.

Verwendet man die Kurve von oben als Indikator für Renditen der nächsten 15 Jahre, dann kommt man für Deutschland auf eine reale Rendite zwischen -2% und und ca. 4-5%. (Siegels Konstante, also eine reale Erwartung von 6,9% p.a. ist in den nächsten 15 Jahren also sehr unwahrscheinlich) Zuzüglich einer Inflation von ~2% also auf eine erwartete Rendite zwischen 0% und 7%. Für die konkrete Anlage hilft dieser Umstand noch nicht viel weiter. Gemäß Modell könnte der DAX also in 2026 einen Wert zwischen 7000 und 19.000 Punkten (1,07^15) erreichen. Anders sieht es im den USA aus, wo der Markt doch noch etwas teurer als in Deutschland ist und die Rendite wahrscheinlich noch etwas geringer sein wird. Dies geht mit der Einschätzung vieler Value-Investoren überein, die den Gesamtmarkt wieder als “nicht mehr günstig” einschätzen.

Eine aktuelle Übersicht über das KGV10 (in der Grafik CAPE) und das sogenannte TobinsQ (ähnlich Buchwert) findet sich bei Smithers&Wright – die mit Valueing Wallstreet einen Klassiker in der “verly-long-valuation” geschrieben haben. In der Grafik sieht man das KGV10 und den durchschnittlichen Buchwert des S&P500 zu Ihren eigenen Durchschnitten. Aktuell notieren wir nach den Angaben von S&W also rund 70% über dem historischen Durchschnitt des KGV10 und des historischen Q-Verhältnisses. Und damit praktisch wie vor der Krise. “Historisch günstig” ist der Markt – zumindest in den USA – also keineswegs.

So jetzt haben wir drei Wochen hinter uns:

Die größte Depotposition Buzzi Unichem lag am 18. Januar noch 5% im Minus. Mittlerweile ist die Position fast 5% im Plus. Verrückter Mr. Market!

MMI&M Portfolio: +1,46%

Benchmark: +2,71%

DAX: +2,14%

MDAX: -0,09%

EuroSTOXX: +5,93% (die PIIGS laufen)

Wir werden für die restlichen Positionen keine täglichen Käufe/Verkäufe mehr einstellen. Es hat wenig Sinn das Portfolio in 500€ schritten zu füllen. Daher werden wir am Ende der Woche eine “Wochen-VWAP” einstellen und die restlichen Käufe über die Zeit abwickeln. Bei anderen Käufen halten wir es aber trotzdem so, dass wir erst den Kauf ankündigen und dann ins Depot aufnehmen… Wir wollen um jeden Preis transparent bleiben!

Tja, so gehts. Da geht man eine Aktie short und sie steigt an und das sogar gegen den Trend.

Im Chart sieht man ganz gut, wie der Kurs am 18. Januar plötzlich gegen den Trend deutlich anzieht.

Rein “zufällig” kommt dann am 20.01. eine Kaufempfehlung von Merril Lynch:

Asian Bamboo Shares Rated New ‘Buy’ at BofA Merrill Lynch

By Julie Cruz

Jan. 20 (Bloomberg) — Asian Bamboo AG was rated “buy” in new coverage at BofA Merrill Lynch Global Research. The company trades at a significant discount to its local Chinese peers and to German agricultural companies, which we do not think is justified,” London-based analysts Claus Roller and Gerhard Orgonas wrote in a report today. The brokerage has a price forecast of 50 euros on the Chinese bamboo plantation operator.

Das ist ja mal ein Wort, 50 EUR Kursziel. Ist unsere These damit hinfällig ?

Die “Studie” hat immerhin 26 Seiten inkl. 3 Seiten Disclaimer. Das DCF Modell beinhaltet folgende generelle Annahmen:

WACC: 12,7%

Nachhaltige EBIT Marge 32%

EPS 2012: 5.05 EUR pro Aktie (adjusted) nach 2.03 EUR pro Aktie 2010

Wachstum 2013-2018 von 15% p.a.

Danach ewiges Wachstum von 3%

Kein externer Kapitalbedarf (Net Cash genau 0 in 2012, danach Cashflow positiv)

Der PV Wertbetrag teilt sich auf in:

35 Mio EUR Jahr 1-4

267 Mio EUR Jahr 5-9

448 Mio “Terminal Value”

Man versorgt den geneigten Leser auch noch mit Sensitivtäten (Kapitalkosten +/- 1% sowie Terminal growth +/- 1%) und zeigt, dass im “Worst Case” mit 13,7% Kapitalkosten und 2% Growth die Aktie immer noch 45 EUR wert ist.

Hmmm und wir behaupten die Aktie ist mit 38 Euro deutlich überbewertet ?

Setigt man etwas tiefer in die Analyse ein, fällt einem schon mal beim Business Model Overview auf, dass der vom CEO erst angekündigte neue Geschäftszweig “fibre processing”, also so eine Art Cellulose Herstellung innerhalb kürzester Zeit signifikante EBIT Beiträge bringen soll.

Nach 40 Mio Investionen hauptsächlich in 2011 und 2012 bringt dieser Zweig dann schon 21 Mio EBIT in 2013. Anhand dieser Zahlen kann man sich auch recht einfach ausrechnen, mit wieviel dieser (noch nicht existierende) Firmenbereich in die Bewertung einfliesst.

Wir haben uns das ML “Modell” mal reverse engineered. Damit kommt man auf einen NPV des noch nicht exsitierenden Geschäftes von ca. 140 Mio EUR oder 9 EUR pro Aktie. die in der 50 EUR Bewertung enthalten sind.

Zurück zum Thema generelles Wachstum: Die Annahme eines 3% Terminal Growth scheint zunächst recht konservativ. Allerdings darf man nicht vergessen, dass von 2010 bis zum Aufsatzpunkt der ewigen Rente in Jahr 9 mit insgesamt 736% EBIT Wachstum oder 27% EBIT Wachstum PER ANNUM gerechnet wird.

Rechnet man das Modell mit unveränderten Rahmendaten (Capex, Steuern, Wc), aber mit einer jährlichen Wachstumsrate von 15% statt 27% in den ersten 9 Jahren und dafür mit einem Terminal Growth von 8% statt 3%. durch, kommt man auf einen Fair Value von 21,10 EUR pro Aktie, mit 3% Terminal Growth wäre man bei 8,47 EUR pro Aktie

Fazit:

– Im Kursziel von 50 EUR ist ein noch nicht existierender Geschäftszeig mit 9 EUR NPV pro Aktie enthalten

– Dazu kommt die Sensitivität des Modells auf das Wachstum der ersten 9 Jahre. Die Sensitivität der gesamten Bewertung beträgt ungefähr 2-3 EUR pro Aktie auf 1% Veränderung des jährlichen Wachstums in den ersten 9 Jahren.

– Wie realistisch die angenommenen 27% p.a. Wachstum in den nächsten 9 Jahren sind, muss jeder selber entscheiden.

Wir sind der Meinung, dass hier eher Überraschungen nach unten zu erwarten sind, sei es durch Ernteprobleme wie in 2010 oder durch vielleicht nicht ganz so schnelle Gewinne im neuen Geschäftszweig oder einer evtl. langsameren Wirtschaftentwicklung in China in den nächsten 9 Jahren.