Asian Bamboo Geschäftsbericht 2010 – Teil 2: Liquiditätslage

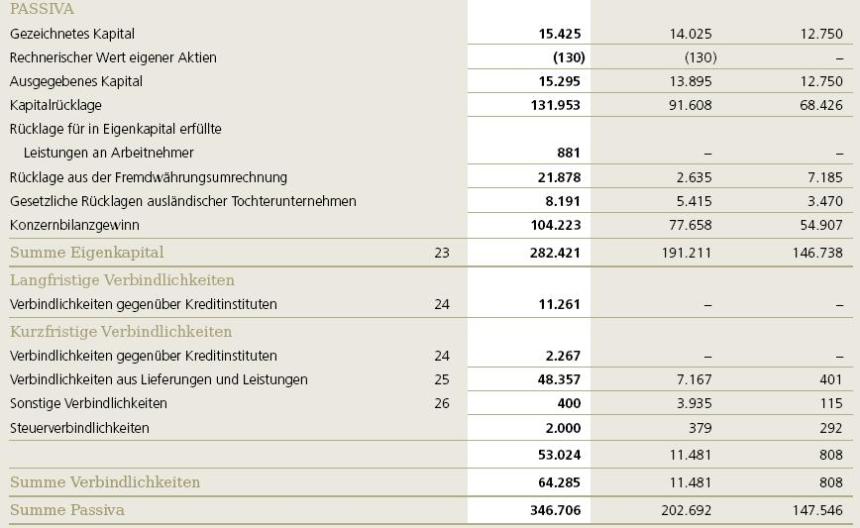

Schaut man sich die Bilanz von Asian Bamboo an, fällt einem insbesondere die Entwicklung der Position “Verbindlichkeiten aus Lieferung und Leistung” in der Konzernbilanz auf Seite 63 auf.

Die Position springt auf Basis der vorgelegten Zahlen von 7.167 Tsd EUR auf 48.357 EUR, ein satter Zuwachs von 41 Mio. EUR. Der entsprechende Eintrag bei den Kommentaren unter Punkt 25 (Seite 95) enthält nur unspezifische Angaben.

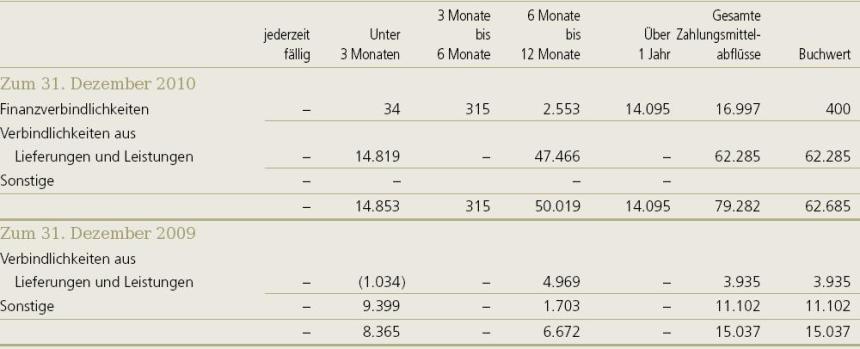

Noch interessanter wird es, wenn man sich auf Seite 100 mal den Punkt Liquiditätsrisiko anschaut.

Hier werden die Fälligkeiten der Verbindlichkeiten aufgeschlüsselt nach Fristigkeit.

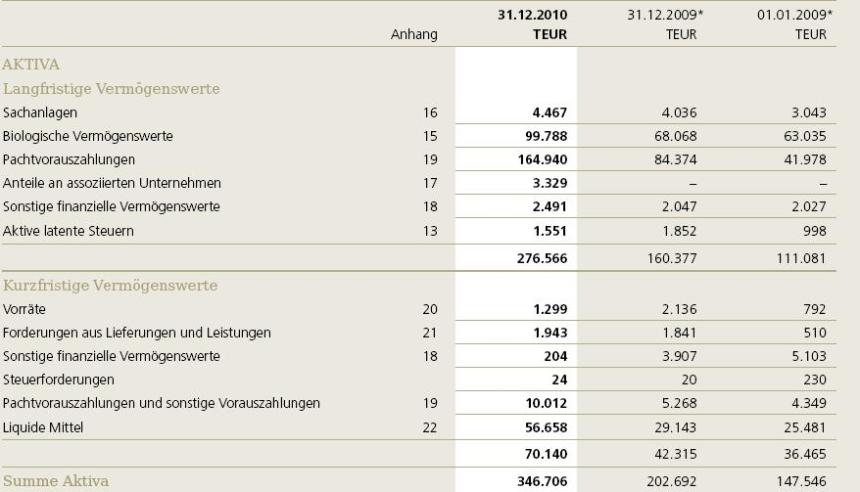

Interessanterweise sieht man hier, das von den Verbindlichkeiten aus LuL 14 Mio innherhalb von 3 Monaten fällig werden und weitere 47,5 Mio. in 9-12 Monaten. Der Gesamte Buchwert wird hier mit 62,3 Mio angegeben, was komischerweise nicht mit den 48,4 Mio EUR aus der Bilanz übereinstimmt. Ein schneller Blick auf die Cashposition zeigt, dass dies um 7 Mio. EUR über dem aktuellen Cashbestand liegt.Leider gibt es im 2009er GB keine vergleichbaren Zahlen. Die Summe der kurzfristigen Assets – also alles das was innerhalb von 12 Monaten reinkommen sollte liegt in Summe bei rund 70 Mio. EUR. Wie werthaltig die Pachtvorauszahlungen sind können wir nicht beurteile.

(Edit: Wir gehen davon aus, dass die Pachtvorauszahlungen zu einem späteren Zeitpunkt (innerhalb von 12 Monaten) als biologische Assets (Plantagen) gewandelt werden. In Vorgriff auf einen folgenden Artikel wollen wir damit andeuten, dass wir nicht wissen wie “tasächlich” werthaltig diese Plantagen sind).

Zwischenfazit 1: Im Konzernanhang werden 62 Mio. EUR an fälligen Verbindlichkeiten innerhalb der nächsten 12 Monate ausgewiesen. Dies übersteigt zum einen den aktuellen Cashbestand deutlich, zudem korrespondiert es nicht mit dem Buchwert in der Bilanz.:

Zudem hat Asian Bamboo am 10. Januar bekanntgegeben, dass nochmal für 43 Mio EUR Plantagen gekauft wurden, deren Kaufpreis auch in 2011 fällig wird.

Zusammengerechnet haben wir also einen Liquiditätsbedarf von 105 Mio EUR für 2011 bei einem Cashbestand von 53 Mio., also eine Unterdeckung von -52 Mio.

Die Wahrscheinlichkeit einer Kapitalerhöhung ist also relativ groß.

Fazit Teil 2: Die Liquiditätslage könnte – anders als es der sehr hohe Cashbestand suggeriert – angespannt sein. Eine weitere Kapitalerhöhung im Laufenden Jahr scheint recht wahrscheinlich ausser man findet einen Kreditgeber

Es ist vielleicht nocheinmal wichtig darauf hinzuweisen: Die im Portfolio angegebene Short-Position ist im Fall von Asian Bamboo rein virtuell. Der Verfasser dieses Beitrags besitzt keinerlei Position in Aktien von Asian Bamboo. Weder long noch short!

Danke Pantarhei,

ich habe es gerade als Eintrag verfasst!

Asian Bamboo hat aufgrund eurer Kritik den Geschäftsbericht in 2 Punkten korrigiert.

Asian Bamboo AG: Nachtragsprüfung ohne Einfluss auf Konzernergebnis

Das ist eine sehr schöne Bestätigung der Qualität eurer Arbeit.

Gratulation!

Im W:O gibt es eine angeregte Diskussion:

http://www.wallstreet-online.de/diskussion/1135063-2871-2880/ipo-asian-bamboo-agrar-und-chinaphantasie#1135063_41303690

Antwort dazu: