Anbei wollen wir auch Ideen einstellen, die dann nicht den Weg in das Portfolio gefunden haben. Manachmal sind auch solche Unternehmen für eine spätere Begutachtung nochmal gut. Je tiefer man in ein Unternehmen einsteigt, desto mehr interessante Sachen findet man – und wenn man diese Gedanken auch noch im Blog aufschreiben kann hilft das beim eigenen Investmentprozess. Denn nur wenn man seine Kerngedanken aufschreibt und später überprüft, kann man wirklich erkennen, ob sich die These bewahrheitet oder nicht. Das ist einer der Gründe warum wir dieses Blog führen!

In den vergangenen Tagen haben wir uns mit Ameron beschäftigt. Ameron ist eines der wenigen Unternehmen, die aktuell noch im Graham-Teil des “Guru-Screeners” der Nasdaq zu finden sind. (Der Graham-Screener ist für US-Aktien wirklich genial! In 2007 waren ebenfalls wie heute nur wenige Aktien in der Kategorie “Graham – Strong” aufgeführt. (Aktuell sind 7 Unternehmen am US-Markt – darunter Ensco (nach der Fusion wohl nicht mehr), Benetton ADR und Sanofi Aventis ADR) Im Markttief 2009 konnten im Screener weit über 50 Werte gefunden werden. 12/2009 waren es schon nur noch 15 Werte. )

Ameron ist ein Konglomerat, dass seine Geschäfte in verschiedenen Sparten tätigt.

Vor allem ist man in Pipelines aus Glasfasern, Wasserrohren, Stahlrohren für Windkraftanlagen unterwegs.

(Alle Bilder aus dem Geschäftsbericht finden sich hier). Dazu kommen ein Joint Venture an einem Stahlwerk und ein Zementwerk auf Hawaii. Bei der Betrachtung des Umsatzes muss man bedenken, dass 2006 ein Geschäftsbereicht mit rund 200 Mio Umsatz verkauft wurde. Das Cash der Transaktion wird seitdem “mitgeschleppt”.

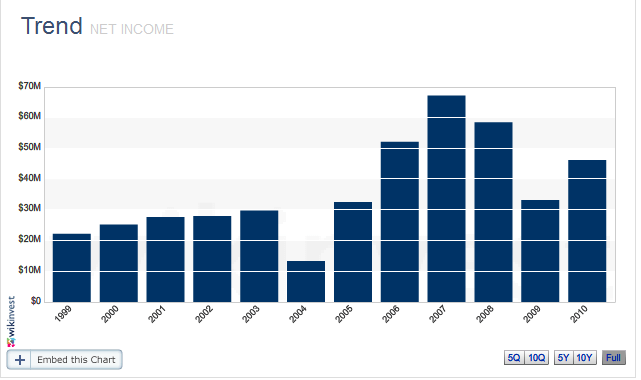

Anders sehen hingegen die Gewinne aus, die in den vergangenen Jahren ordentlich gesteigert wurden.

Das Unternehmen war während der letzten 10 Jahre immer profitabel!

Der Umsatz (% Gesamtumsatz) [ROA in %] teilt sich in wie folgt auf:

2010:

Fiberglass Composite Pipe: 244 Mio (48%) [18,5 %]

Water Transmission: 138 Mio (27%) [neg.]

Infrastructure Products: 121 Mio (24%) [10,8%]

2009:

Fiberglass Composite Pipe: 225 Mio (48%) [21,6%]

Water Transmission: 177 Mio (27%) [neg.]

Infrastructure Products: 144 Mio (24%) [10,8%]

2008:

Fiberglass Composite Pipe: 274 Mio [29,4%]

Water Transmission: 215 Mio [neg.]

Infrastructure Products: 179 Mio (24%) [13,9%]

hingegen war es vor 2005 völlig anders!

2002:

Fiberglass Composite Pipe: 88 Mio (16%) [7,2%]

Water Transmission: 145 Mio (27%) [23%]

Fällt hier was auf?!?

Klar in den vergangenen Jahren war das Glasfaser-Pipeline bauen absolut profitabel, während mit Wasser praktisch nichts verdient werden konnte.

Die Kennzahlen bei einem Kurs von 71 USD sind wie folgt:

Market Cap: ~660 Mio USD.

KGV2010: 13,7

KGV3: ~10

KGV10: 15,7

KUV: 1,19

KBV: 1,30

Goodwill: keiner

KCV: ~6,5

ROCE: 10,25%

EV/Ebit: 11,50%

EV/Ebit3: 9,40%

2010: 3 USD Sonder Cash Dividende.

Sonst eher <2% (Owner Earnings = Dividende+Buybacks-Kapitalerhöhungen) 10y: ~1,5%p.a.

Jetzt ist ein klassisches Industrieunternehmen mit diesen Werten nicht unbedingt "super Spannend" oder besonders aussichtsreich. Nach einem von uns eingesetzen Screening-Modell liegen die Stärken von Ameron insbesondere in der finanziellen Position (Keine Schulden – ordentlicher Cashflow) Die Schwächen liegen in der insgesamt mittelmäßigen EK-Rentabilität des Gesamtgeschäfts (Cash wird schon länger rumgeschleppt und nicht produktiv investiert), stark schwankenden Margen und mangelnder Kapitalverwendung (Für den Cashberg wenig Ausschüttung, keine Aktienrückkäufe und ein wenig Verwässerung). Das Screeningmodell sieht einen ersten Anhaltspunkt für einen fairen Wert bei rund 90 USD oder rund 26% Upside. Alles in allem auf den ersten (tieferen Blick) nicht genug Sicherheitsmarge um sich an dieser Firma zu beteiligen.

Jetzt kommt aber hinzu, dass ein Hedgefonds (Barrington Group) in einem offenen Brief an die Ameron Aktionäre schwere Vorwürfe gegen das Ameron Management vorlegt und auf der Hauptversammlung einen Platz im Board erreichen will. (“Proxy Fight”) Der Brief ist durchaus lesenswert und listet folgende Punkte auf:

Ameron sollte sich auf die Kernkompetenzen konzentrieren.

4 Geschäftsbereiche die teilweise nichts miteinander zu tun haben sind zuviel!

Sie fordern eine Desinvestition des Stahlwerks und der Hawaii-Division

Die Kosten sind erheblich höher als im Konkurrenzvergleich (Kosten/Umsatz 6% vs. 3% bei anderen Unternehmen in der Größe)

Over the past six years alone, Ameron has paid its top five executives over $77 million in total compensation. (Bei einer Market Cap von 660 Mio USD)

The cumulative compensation paid to you as CEO of Ameron from 2004 through 2008 is approximately 9% of the Company’s current enterprise value. In contrast, the average cumulative compensation paid to the chief executives of the Peer Group over the same period is approximately 1% of the Peer Group’s average enterprise value.(4)

Riskmetriks (eine sehr bekannte und gute Analysefirma) gibt ein D für Corporate Governance

In Summe hört sich die ganze Idee durchaus sinnvoll an, insbesondere dann wenn man bedenkt wieviel Geld der Vorstand erhalten hat und wie unsinvoll mit dem Cash umgegangen wird. Ameron hat gleich im Gegenzug einen Brief an die Aktionäre veröffentlich, der es seinerseits ganz schön dolle in sich hat. “Letter to Shareholders“.

Die Punkte gehen auch hier ganz schön ins Eingemachte:

Der Fonds sei unerfolgreich und müsse seit 2008 erhebliche Mittelablüsse hinnehmen. Mittlerweile sei der Fonds sogar zu klein um bei der SEC Filings einzureichen (~100 Mio USD).

Die Investemtns des Fonds hinkten dramatisch dem jeweiligen Markt hinterher.

Die Desinvestition des Stahlwerks sei schon vor dem Letter des Hedgefonds eingeleitet worden. Durch die öffentliche Aufforderung könnte es Probleme bei der Preisfindung geben: Some of Barington’s public recommendations, particularly the recommendation to sell or acquire businesses, could adversely impact our ability to achieve appropriate valuations. As an example, Barington’s public agitation to sell TAMCO (formerly the Company’s 50%-owned steel mini-mill) months after we had initiated a sale process, could have negatively impacted the value we received without careful management of the process by the Company.

Der Fonds wäre teilweise in Gerichtsprozessen wg. Betrugs und Untreue zu Zahlungen verklagt worden. Mitarbeiter des Fonds würden scharenweise wg. schlechter Behandlung durch den Fondsmanager kündigen.

In Summe könnte es daher mit hoher Wahrscheinlicheit gut sein, dass der “Wirbel” um die Gesellschaft und sein Management tatsächlich einige Bewegung in das Unternehmung bringt und möglicherweise auch kurz-/mittelfristige Maßnahmen ergriffen werden um den Wert des Unternehmen zu steigern. Der potentielle Wert könnte durch das Proxy Battle also durchaus früher erreicht werden (“Katalysator”).

Dennoch: Wie Warren Buffett es immer zu sagen pflegt – Man soll sich Investments aussuchen bei denen man über nicht über einen Meter hochspringen muss, sondern solche über die man gemütlich “drübersteigen” kann. Ameron gehört sicherlich nicht zu dieser Kategorie. Von daher fällt die Firma für uns raus – und wird höchstens weiter beobachtet.

Interessantes am Rande: Der Powershares ETF “Water Ressources” ist einer der größten Anteilseigner bei Ameron. Mit einem Fondsanteil von ~4% besitzt der Fonds rund 50 Mio USD bzw. 7,5% von Ameron. Dafür, dass es ein “passives” Investment ist, dass eigentlich keine aktive Stimmrechtsausübung ausübt schon echt heftig! Der Hedgefonds als aktiver Investor hat weniger und macht mehr Trouble! Aus unserer sicht sind die passiven Investoren per ETF auch dafür verantwortlich, dass es auch in Zukunft gute Chancen per “Stock Digging” geben wird.