Morningstar: Wide Moat Companies

Wie in der Buchvorstellung von Pete Dorsey eingegangen können Unternehmen mit großen und dauerhaften Wettbewerbsvorteilen eine interessante Anlage sein.

Morningstar selber bietet neben seiner Kernkompetenz im Fondsbereich auch ein umfangreiches Aktienresearch an und hat schon vor zehn Jahren damit angefangen ein “Moat-Rating” für Unternehmen einzuführen. Die Burggräben der Unternehmen werden in “wide”, “narrow” und “none” eingeordnet. Von allen gelisteten US-Firmen hat Morningstar nur bei 115 Unternehmen ein “wide Moat” vergeben. Aufbauend auf dieser Kategorisierung hat Morningstar einen Index, den Morningstar Wide Moat Index zusammengefasst.

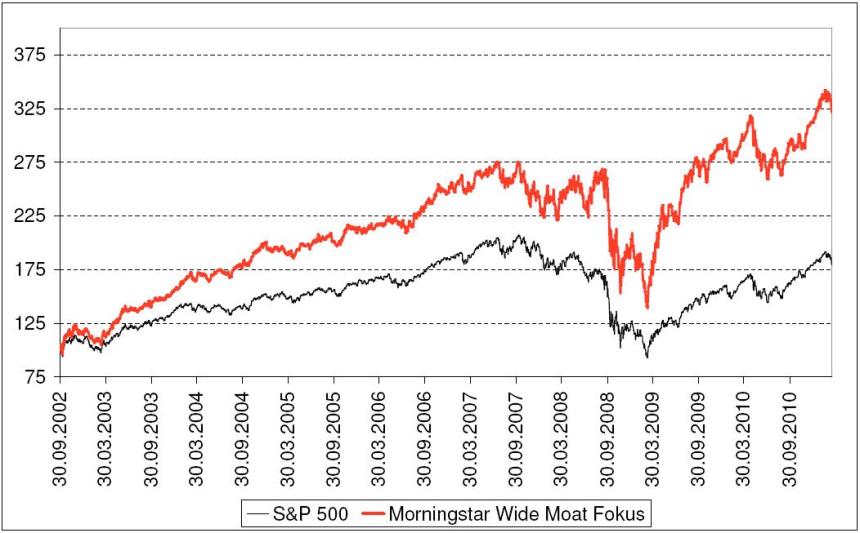

Die 20 Unternehmen mit dem größten Abstand zum – von Morningstar festgelegten – Fair Value sind im “Morningstar Wide Moat Fokus” zusammengefasst und quartalsweise gleichgewichtet. Dieser wird seit 2002 live berechnet und hat tatsächlich einen heftigen Track-Rekord:

Artikel zum Thema Wide Moat Index

Aktuell sind im WMW:

St. Joe Corporation

Applied Materials, Inc

General Electric Company

Stryker Corporation

The Western Union Company

Total System Services, Inc

Zimmer Holdings, Inc

Lockheed Martin Corporation

Pfizer Inc

Landstar System, Inc

Medtronic, Inc

Lowe’s Companies Inc

Exelon Corporation

Abbott Laboratories

Johnson & Johnson

Vulcan Materials Company

Avon Products

Cisco Systems, Inc.

Visa, Inc.

Merck & Co, Inc

Der oben erwähnte Artikel ist da wirklich zu empfehlen! Aber auch bestimmte Passagen aus der Analyse von Dorsey (“Ist es Zufall, Sektorgewichtungen oder Einzeltitelwahl) sind sehr interessant. Insebsondere ist der Gedanke, dass der Index tatsächlich auch Größenadjustiert eine extrem deutliche Outperformance erzielt hat interessant: How is it that a group of well-known, (mostly) large-cap companies with substantial Wall Street analyst coverage can become mispriced with such frequency? How can a mechanical portfolio-construction process using well-known, (mostly) large-cap companies generate substantially higher returns than both passive indexes and the vast majority of active managers? (After lopping off a 1% hypothetical management fee, the Wide Moat Focus Index bests 95% of large-cap funds–and 90% of mid-cap funds–over the trailing three- and five-year periods, as well as since its late-2002 inception.

Pat Dorsey schiebt das Problem auf die Kurzlebigkeit der Wallstreet: The average turnover for a plain-vanilla U.S. equity mutual fund is around 100% these days, which is a holding period of one year. I think it’s safe to say that the bulk of hedge fund money turns over at a substantially higher velocity, to say nothing of the high-frequency trading crowd. As a result, a substantial proportion of the capital being invested in equities is seeking returns over a reasonably short (one year or less) time horizon. Less competition for long-term returns leads to less-efficient pricing of securities based on their long-term prospects, as recency bias causes the marginal market participant to extrapolate the most recent information about a security (good or bad) too far into the future.

Das können wir aus privatem und beruflichem Umfeld teilweise nur nachvollziehen. Die wenigsten Anleger machen sich über den “wahren Wert” einer Anlage wenig Gedanken. Von daher ist es spannend zu sehen, wie sich diese Gedanken auf längere Frist auswirken können. Eine Verbindung mit unserem klassischen Value-Gedanken scheint sinnvoll und wird sicherlich ein Baustein unserer Philosophie darstellen.