Core Value: Apogee Enterprises (APOG)

Eine weitere unserer Core-Positionen ist Apogee Enterprsises.

Neben soliden Zahlen kommt zusätzlich eine interessante Story des Geschäftsmodells hinzu. Das Unternehmen befasst sich mit der Herstellung, Renovierung und Konstruktion von Glassfassaden an Gewerbeimmobilien. Ein kleinerer Anteil des Unternehmens macht auch entspiegeltes Glas für Bilderrahmen etc.

Das Unternehmen sieht sich selbst als ein Marktführer für “Value-Added” Glas, also Glas dem durch irgendwelche Zusätze besondere Eigenschaften verliehen werden.

Ein erster Blick auf den Umsatz ist unspannend: “großes Wachstum” ist anders:

Der Chef des Unternehmen ist seit 1999 CEO und seit 1988 in der Firma. Daher passt die 10-Jahres Betrachtung ganz gut.

Aktuell (GJ 2011) werden leichte Verluste geschrieben – für 2012 (das Geschäftsjahr endet am 27. Februar – GJ-2012 beginnt also ab März 2011) wird ein ausgeglichenes Ergebnis in Aussicht gestellt.

Die Kennzahlen bei einem Kurs von 14$ sind

KGV2011: negativ

KGV3: 10

KGV10: 14

–> Das Gewinnwachstum 2000-2010 war stetige 12,5% p.a.

KUV: 0,56 (Umsätze stark gefallen)

KBV: 1,12

Dividende ink. Aktienrückkäufe: ~4%

EnterpriseValue/Ebit3: 12,5%

Bilanz: sehr solide –> Die Verschuldung wurde in den letzten 10 Jahren drastisch zurückgeführt!

EK-Quote in 2000 =28% (EK:137; LongTermDebt:164; Bilanzsumme:481)

BruttoCashflow1999/2000:~50 Mio

EK-Quote in 2010 =65% (EK:332; LongTermDebt:21; Bilanzsumme:507)

BruttoCashflow2010=100 Mio.

Cashflow ist sehr hoch und stetig

Kurs/FreeCashflow: 9,57

Also alles in allem nicht sooo umwerfend – aber für ein US-Unternehmen schon bemerkenswert.

Wir haben uns gefragt, wie die Gewinnsteigerung von knapp 50 cent in 2000 auf 1,78$ in 2009 ohne eine Umsatzveränderung zustande gekommen ist. Darauf haben wir ein bisschen geschaut und gemerkt, dass dies hauptsächlich daran liegt, dass beständig eine hohe Verschuldung aus 2000 zurückgezahlt wurde und die administrativen Kosten gesenkt wurden. (50 Cent + Zinszahlung ~35 cent / Kostensenkung 85 cent). Kosten für Rohmaterialien etc. sind ziemlich gleich geblieben.

Der Freecashflow der vergangenen Jahre wurde also genutzt um die Schulden abzubauen, zu investieren und auch noch Dividende zu zahlen und ein oder zwei kleinere Unternehmen zu kaufen… Im Q2/2010 Bericht dieses Jahres kann man dann lesen, dass das Unternehmen gerade schuldenfrei geworden ist. (Von 164 Mio Schulden / 137 Mio EK auf 0 Schulden zu 321 Mio EK) –> finden wir gut! Durch die Übernahme eines kleineren Unternehmens ist aktuell wieder ein bisschen Verschuldung dazugekommen.

Was besonders interessant ist: Das Unternehmen hat selektiv in den Jahren Aktien zurückgekauft. Immer dann wenn die Aktien – auch aus mechanischer Sicht – günstig waren hat das Unternehmen bis zu seiner Hälfte den FreeCashflow eingesetzt um Aktien zurückzukaufen. Es zeigt jedenfalls, dass sie sinnvoll mit dem Geld der Aktionäre umgegangen sind.

Abschließend kommen wir zum Geschäftsmodell: Wir sehen das Unternehmen in der STO-Kategorie, denn sie gehen vom Wärmedämm-Aspekt dran. Einfach mal die Präsentation hier anschauen…

Laut den Angaben des Energieministeriums (in der Präsentation) haben die Amis bei wohl etwa 53% Einfachverglasung und 65% ist nicht “Value-Added” bei Commercial Buildings. Wobei die Energieersparnis durch neuere Verglasung je nach Typ zwischen 25-40% beträgt. Dabei sind die Kosten für die gesamte Verglasung für ein Bauprojekt von 100 Mio$ bei etwa 10% der Gesamtsumme, wovon 9% durch den Einbau entstehen. Die reinen Glaskosten sind mit ~1% ziemlich gering. Hört sich zumindest so an, als könnten sie zukünftig auch weiter Glas an Häuser schrauben…

Der Earningscall aus Q3/2011 gibt aktuell eine Kapazitätsauslastung von 50% an. Das ist natürlich bitter, hat aber gute Gründe. Glasfassaden werden immer als letztes an die Immobilien geschraubt – daher ist das große Loch der “nicht gebauten Immobilien” während der Finanzkrise erst gerade bei APOG angekommen. Aber wie man bei Zyklikern immer sagt: “kaufen wenn Verluste geschrieben werden bzw. die KGV’s (mangels Gewinnen) hoch sind.”

Unsere Cases:

Bestcase:

Energiesparen inbesondere bei Immobilien steht in den USA gerade erst am Anfang. APOG bietet hier einen großen Hebel um langfristig Kosten zu sparen. Geht man von einem moderaten Wachstum – auf Höhe von Vorkrisenniveau aus könnte Apogee in 2015 rund 1 Mrd USD umsetzen. Mit Margen auf Vorkrisenniveau wären auch Gewinne in Höhe von 1,75 USD bis 2,00 USD nicht unwahrscheinlich. Ein Screeningmodell sieht den Fair Value von Apogee etwas über 20 USD.

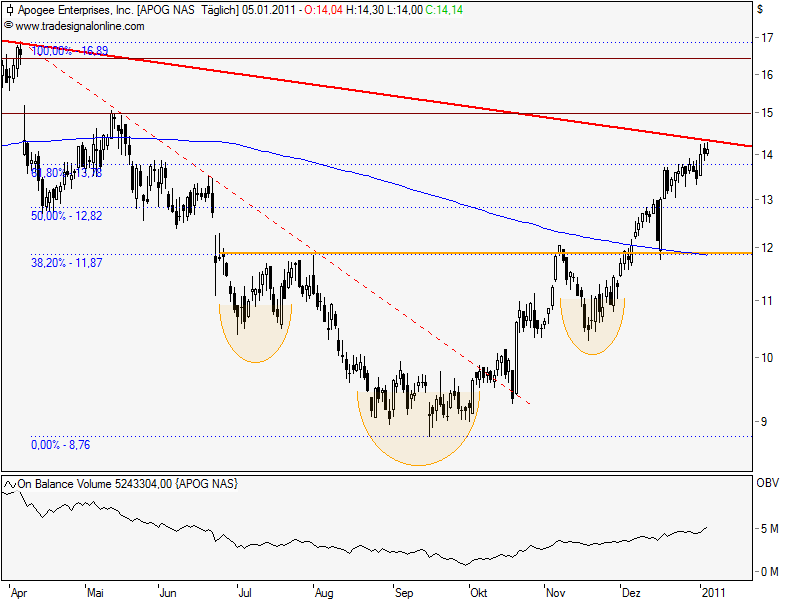

Charttechnischer Ausblick:

<

<

Im Dezember 2010 vollendete die Aktie eine untere Trendwendeformation in Gestalt einer inversen SKS-Formation. Das aus der Formation ableitbare Kursziel liegt bei 16,00 USD. Aktuell befindet sich die Aktie am langfristigen Abwärtstrend, der ín dieser Woche im Bereich 14,33 USD verläuft. Kurzfristig kann es hier zu einem Rücksetzer auf 13,30 USD kommen. Anschließend sollte der Abwärtstrend aber erfolgreich nach oben durchbrochen und damit ein weiteres Kaufsignal generiert werden.

Nach einem Ausbruch über den Abwärtstrend bilden die Widerstände bei 15,00 USD und 16,45 USD die nächsten Etappenziele. Langfristig eröffnet ein erfolgreicher Bruch des Abwärtstrend Potenzial auf 20,60 USD.

Wie kann man denn dieses Papier über deutsche Börsen kaufen? Ich sehe nirgendwo aktiven Handel, und wenn überhaupt sollten die Spreads unheimlich groß sein??

Viele Grüße

Hallo Kaya,

ich glaube an einer Duetschen Börse ist das zu illiquide, Du solltest die Aktie in USA kaufen, sofern Dein Broker das anbietet.

mmi