Buchvorstellung: The Little Book that builds Wealth

Anbei wollen wir zukünftig einige Bücher vorstellen und die wichtigsten Punkte zusammenfassen. Beginnen wollen wir mit dem Buch von “Pat Dorsey – The Little Book that builds Wealth”.

Zu allererst muss man sagen, dass die “Little Book that…” Reihe (Beat the Market, still beats the markets, of Value Investing) in der Summe ziemlich interessant sind. Man sollte sich nicht vom Titel abschrecken lassen, denn die Autoren sind (teilweise) das who ist who von Value-Investoren. Bspw. haben Christopher Browne (Tweedy Browne), Joel Greenblatt (Gotham Capital), James Montier (GMO Funds) jeweils unter dieser Reihe Bücher veröffentlich.

Das das Buch in Deutsch mit dem Titel “Die Zauberformel des Vermögensaufbaus: So finden Sie die wirklich guten Investments” auf den Markt gekommen ist schadet dem Buch eher, denn es täuscht über den wirklich guten Inhalt der Lektüre hinweg.

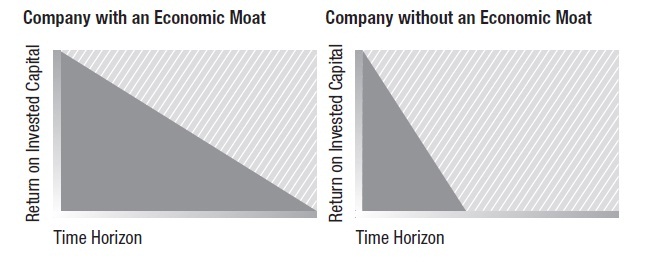

Das Buch befasst sich mit dem Auftreten und bestehen von Wettbewerbsvorteilen. Der Autor Pat Dorsey ist Head of Equity Research bei Morningstar, die in Ihren Analysen schon seit längerem ein sogenanntes “Moat-Rating” verwenden. Beim vielzitierten “Moat” oder “Burggraben” handelt es sich um ein Bild, dass durch Buffett und Munger geprägt wurde. Es bezeichnet die Stärke von dauerhaften Wettbewerbsvorteilen gleichsam eines Burggrabens der eine mittelalterliche Festung schützt. Ein Unternehmen, dass einen dauerhaften Wettbewerbsvorteil besitzt kann über einen längeren Zeitraum einen höheren Ertrag auf das eingesetzte Kapital erwirtschaften als ein Unternehmen, dass diesen Wettbewerbsvorteil nicht besitzt. Welchen dramatischen Effekt ein durchgängig hohe Kapitalrentabilität (“Return on Assets oder Return on Capital”) auf eine Anlage haben kann, haben wir in diesem Beitrag in Grundzügen dargelegt.

Graphisch dargestellt ist relativ einfach zu erkennen, dass der Barwert (graue Fläche) einer Firma mit Wettbewerbsvorteil höher ist als der einer (“identischen”) Firma ohne Wettbewerbsvorteil, da die Profitabilität und die erwirtschafteten Zahlungsströme über den Zeitablauf eben durch den bestehenden Wettbewerbsvorteil höher ist.

Pat Dorsey schafft es jedoch in seinem Buch vor allem zu zeigen, dass dauerhafte Wettbewerbsvorteile ziemlich selten sind und es zudem nur wenige Quellen echter und dauerhafter Wettbewerbsvorteile gibt. Das Buch ist garniert mit “Leichen am Wegesrand”, denen ehemals ein Burggraben zugesprochen wurde – der dann aber kein dauerhafter war. (“As one academic who studies competitive advantage has pithily stated, “In the long run, everything is a toaster.”)

Laut Dorsey hat Morningstar vier Treiber von dauerhaften Wettbewerbsvorteile identifiziert die im Buch durchexerziert werden:

1) A company can have intangible assets, like brands, patents, or regulatory licenses that allow it to sell products or services that can’t be matched by competitors.

2)The products or services that a company sells may be hard for customers to give up, which creates customer switching costs that give the firm pricing power.

3)Some lucky companies benefit from network economics, which is a very powerful type of economic moat that can lock out competitors for a long time.

4)Finally, some companies have cost advantages, stemming from process, location, scale, or access to a unique asset, which allow them to offer goods or services at a lower cost than competitors.

In den einzelnen Kategorien sind die wichtigsten “Take aways”:

1) Intangibles, brands, Patents and regulatory licenses

Marken und Patente werden häufig überschätzt;

Eine gute Marke ist nicht unbedingt eine profitable Marke;

Lizenzen können Wettbewerb effektiv limitieren. Hier sollte man insbesondere nach vielen “kleinen Einzellizenzen” schauen statt nach einer “großen Einzellizenz”. (bsp. Müllhalden, Kiesgruben, Betonwerke – Trash and gravel may not sound exciting, but the moat created by scores of mini-approvals is very durable. After all, companies like trash haulers and aggregate firms rely on hundreds of municipal-level approvals that are unlikely to disappear overnight en masse. What really makes these locally approved landfills and quarries so valuable for companies like Waste Management and Vulcan Materials is that waste and gravel are inherently local businesses. You can’t profitably dump trash hundreds of miles from whereit is collected,and you can’t truck aggregates much farther than 40 or 50 miles from a quarry without pricing yourself out of the market. (Trash is heavy, and gravel is even heavier.) So, local approvals for landfills and quarries create scores of mini-moats in these industries.) Einer der Gedankengänge, den wir schon bei Buzzi geäußert haben.

Beispiele:

Unternehmen mit “Moats”: Tiffany, USG, Bayer (Aspirin), Ratingagenturen (2006 geschrieben 😉 ), Glücksspielautomatenhersteller, For Profit Universitäten, Vulcan Materials, Waste Management.

Unternehmen mit “ehemaligen Moats”: Sony (DVD-Player), Kraft (vs. Eigenmarken), Big Pharma,

2) Switching Costs

Wechselkosten sind ein wirksamer Moat für Unternehmen;

Firmen bei deren Kunden Wechselkosten auftreten können stetig höhere Preise durchsetzen und binden Kunden teilweise Jahrelang an sich.

Unternehmen mit “Moats”: Intuit (Tax Software), Microsoft, Oracle, Precision Castparts, Adobe&Autodesk (Photoshop und AutoCAD als “Standard den Studenten lernen”), Banken mit Retailkundschaft, (Druckerpatronen und Nespressokapseln).

3)Network Effekt

Unternehmen mit Netzwerkeffekten tendieren oft dazu starke Oligopole oder Monopole zu sein.

Häufig in Unternehmen der Informationsbranche zu finden.

Wenn viele Menschen das Netzwerk nutzen wird der Service für die Kunden gleichzeitig besser und der Ertrag des Unternehmen besser.

Der Vorteil liegt insbesondere in den Verbindungen begründet die eine Hürde für den Eintritt von Wettbewerbern schaffen: “It’s pretty incredible to see how fast the number of connections grows as you add more nodes. Practically speaking, you easily can see how attractive the economics are. If a network-based business increases its invested capital by, say, 50 percent to expand its number of nodes from 20 to 30, it increases the number of connections by almost 130 percent, from 190 to 435.”

Unternehmen mit “Moats”: American Express, Microsoft (Word&Windows), Ebay, Terminbörsen (Liquidität), Western Union, 3rd. Part Logistics (Expeditors International/CH Robinson)

4) Cost Advantages, Size Advantages

Lage Lage Lage: Kann einen bedeutenden Kostenvorteil bei Gütern mit hohem Transportkostenanteil bedeuten.

Große Unternehmen haben nicht zwangsweise Vorteile

Am Allerbesten: “a big fish in a small pond”

Unternehmen mit “Moats”: Aracruz Cellulose (Eukalyptus wächst im Firmengebiet Brasilien 2-3x so schnell wie in Nordamerika –> weniger investiertes Kapital –> günstigere Kosten), Red Lobster (Größenvorteil und dadurch Kostenvorteil, da “Logistikkette für Frischware besonders wichtig), SKY PayTV,

Es folgen weitere Kapitel zu wegbrechenden Burggräben oder zum Aufspüren von Burggräben (Suche nach erhöhtem ROA, ROCE), oder zur großen Bedeutung des Management Teams (Obligatorisches Zitat: “When management with a reputation for brilliance tackles a business with a reputation for bad economics, it is the reputation of the business that remains intact.”)

Das Buch endet mit einem Kurzüberblick über den “Preis” oder wann ist eine Aktie “günstig”. Hier werden obligatorischen Fundamentalkennziffern wie KGV, KUV, KBV, KCF vorgestellt und einige Grundzüge erläutert. Der Autor warnt mehrfach und ausdrücklich vor einem zu hohen Preis. Die Warnung ergeht vor allem darin, dass nur weil ein Unternehmen gute/schlechte Zahlen bringt es noch nicht unbedingt einen “Moat” hat. “The best business in the world will be a bad investment if purchased at an unattractive price. Ask anyone who bought Coke or Cisco in 1999 or 2000—they were great businesses then, and they still are today, but their valuations were so high that there was no room for error or for profit.” Und gerade hier lässt das Buch den Leser ein bisschen im Regen stehen. Denn ob der Preis für ein Unternehmen nun “fair” oder doch zu hoch war lässt sich meistens erst im Nachhinein sagen.

Buchstäblich stehen hier die eingefleischten Growth-Jünger den Graham-Jüngern gegenüber. Ein Käufer von Coke hätte 1999 mit Sicherheit auf die Perspektiven von Coke verwiesen, während der Kurs abseits von gut und böse war. Wir wollen daher in unserem Portfolio dann überdurchschnittliche Wetten eingehen, wenn beide Seiten (Growth&Value) in einem vernünftigem Einklang stehen. Positionen wie Buzzi Unichem, Medtronic, Sto oder KSB gehören in diese Kategorie.

Das Buch ist also empfehlenswert für jeden, der sich mit Burggräben oder Wettbewerbsvorteilen beschäftigt. Die Lektüre ist kurzweilig und auch für “Einsteiger” oder BWL-Studenten in jüngeren Semestern gut geeignet.

Merci – das Buch ist schon bestellt 😉

..und als Ergänzung dazu, “The Five Rules For Successful Stock Investing”, von Pat Dorsey, mit vielen Basics wie Valuation Basics, Use Price Multiples wisely, Intrinsic Value, etc., und nochmals Economic Moat.

Das Sahnestück ist aber eine “Guided Tour of the Market” mit einem Abriss verschiedener Branchen, wie sie ihr Geld verdienen und wo man dort eine Moat finden könnte. Wo sonst erfährt man, dass auch Banken eine gewisse Moat haben können, wenn sie denn bei ihrem eigentlichen Geschäft bleiben..

Die Tour geht von Health Care, Consumer Services, Business Services, über Banken und Asset Management zu Software, Hardware, Media, Telecom, Consumer Goods zu Energie und Versorger.