Spin-off watch: SCA / Essity

One of the biggest and highest profile Spin-offs in Europe this year is clearly the separation of Swedish SCA (“Svenka Cellulosa Aktiebolget”) into an “integrated forest product group” which keeps the SCA name and a consumer product entity named “Essity”.

SCA communicated this already more than two years ago and starting this week, June 12th the spin-off is actually executed, with every SCA shareholder receiving one Essity share per SCA share.

Interestingly the spin-off works as follows:

- In step one, as of June 12th, the old SCA stock trades “ex right” with regard to the spin-off company Essity

- Only on June 15th, Essity itself will start trading

In principal, the new consumer company clearly looks as the more attractive part of the old SCA in comparison with the capital-intensive forest, pulp and paper part.

I haven’t seen this structure before and I am not sure why they do this with a 4 day delay.

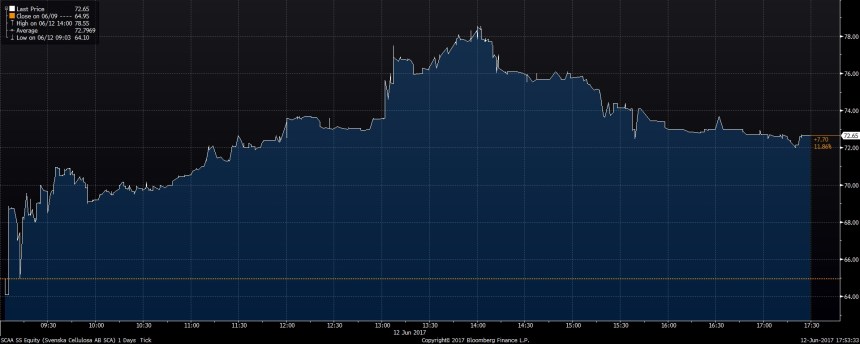

As we can see in the chart, the “old” SCA did pretty well on the first day, at least based on the opening price of 64,95 SEK per A-Share as we can see:

As we can see, volatility within the first trading day of the “SCA forest” was significant. Compared to the last price on Friday, June 9th (around 302 SEK), the stock lost around 240 SEK in the opining but climbed almost 20% until mid day and then settled with a plus of more than 10%.

It will be now interesting to see how Essity will do on Friday. It should start trading at 240 but we will see where it actually will trade.

Is the “ugly duck” SCA interesting ?

As the consumer business is faster growing and less capital-intensive, in theory, SCA forest should be the ugly duck.

However at around 72 SEK for the SCA forest share (market cap 48 bn, net debt 5 bn) and the projected 3,3 bn SEK EBITDA for the forest group, SCA forest trades at around 14,5 x EV/EBITDA.

Compared to peer company Holmen which trades at around 11,6 x EV/EBITDA, SCA forest doesn’t look cheap. Maybe it is better quality (the company owns for instance 6% of Swedish land), but it doesn’t look mispriced and doesn’t justify a much deeper analysis in my opinion for the time being.

So for me, SCA forest doesn’t look very interesting at the moment. I will keep an eye on it going forward but it seems that this time the spin-off didn’t result in a buying opportunity for the assumed “ugly duck” part of the company.

ESSITY. There seems to be 638m B shares and 64.5m A shares, but the price of A and B shares is about equal. In the prospectus there is something about a risk of poor liquidity in the A shares. As a very small private investor, my voting power will be infinity negligible, so I think I am going for the B shares.

I don’t yet know about fundamentals, p/e, yield, etc, but I’m going to be using their products for the rest of my life -somewhat limited by my existing age !!

Wie verhält es sich mit den A und B Aktien? Bin im schwedischen Segment nicht bewandert, habe aber in Erinnerung, dass die Stimmrechtsunterschiede gross sind, besser gesagt waren, da ich nicht up to date bin. Wenn Essity übernommen würde, wären dann beide Gattungen betroffen oder wäre eine Kontrolle auch über die im Stimmrecht höher gewichteten Aktien ( nehme an die A) möglich? Bitte meine etwas holprige Frage zu entschuldigen, aber mir kommt Essity, so wie ich rechne, als relativ interessanter Wert für einen Finanzinvestor vor. Allerdings bin ich mir eben nicht sicher, ob ich mit den A und B richtig umgehe. Interessant ist der Weg den Marken von Essity zurückgelegt haben. Denke da an Zewa und vor allem Tempo, deren Ursprung ich mal aus heimatlichem Interesse dokumentiert hatte.

Die A Aktien haben 10 faches Stimmrecht. Und ja, eine Kontrolle über die A Aktien ist möglich (die A Aktien haben insgesamt ca. 51% der Stimmrechte). SCA/Essity wird de facto kontrolliert von Industrievarden.

Vmtl. müsste bei einer Übernahme auch ein Angebot für B Aktien gemacht werden, bin aber kein Experte im Schwedischen Wertpapierrecht.

Would you mind sharing how you are finding spins? Do you have a systematic approach?

Excellent blog btw.

I really enjoy your illuminating and didactic European perspective especially on Scandinavian corporates.

As a student of Finance, my reason for writing to you is to find out if you have a spreadsheet that you could share that provides an example in Excel illustrating how stock price Reverse Engineered DCF growth rates are derived.

Many other commentators allude to implied growth in a stock but do not seem inclined to share their working methodology.

Thanks in advance for your kind response.

Dear Frankie,

I don’t really know what you are asking about. I do not reverse engineer FCF growth rates from stock prices. I think one should model growth rates explictly and then comapre the result to stock prices. In any case I hesitate to actually pay for growth.

mmi

Das Angebot ist ja inkl. der “Kontrollprämie”. SCA/Essity haben ja einen Kontrollaktionär (Industrievarden). Von daher sollten die börsennotierten Aktien ohne Kontrollprämie handeln. I,d,R. setzt man ca. 30% an für eine Kontrollprämie.

Aber wir werden sehen, vielleicht startet Essity durch wie ein SpaceX Rakete…

Es wäre (wenn man wüsste ob mit oder ohne NetDebt) ein Anhaltspunkt. Meine Hoffnung war aber eher ein geringer SCA-Kurs. Mit 65 Kronen habe ich nicht gerechnet. Das sind aber immer noch nur 2600 Euro/ha Wald produktiv. Rechnerisch hätte SCA bei 42 Kronen (14% des Umsatzes) liegen müssen. Ich hätte dann noch einen Abschlag erwartet, da Konsum interessanter ist.

Derzeit scheint wohl die Substanz des Waldes im Vordergrund zu stehen. Bei Holmen vor ein paar Jahren war es der geringe Gewinn und nicht der Waldbesitz. Sind halt andere Zeiten.

Für die Konsum-Sparte lag ein Angebot vor. 21 Milliarden Euro. Allerdings ist nicht bekannt, ob es mit oder ohne Schulden war. Hinzu kommt noch die neue Medizinsparte (Leukoplast etc.) da hat man rund 3 Milliarden investiert. Nach deiner Rechung kommt die Konsum+Medizin-Sparte dann auf 16 Milliarden Euro (+Schulden).