Investmentfonds: Publikumfonds die 1.te (Allgemeines und US-Adressen)

Ähnlich gesinnte Investoren bieten oftmals eine unerschöpfliche Fundgrube für gute Ideen und interessante Unternehmen.

Insbesondere die Fund-Reports und die Quartalsberichte bieten hier sehr gute Einblicke!

Zwar gibt es weltweit mehrere Zehntausend Investmentfonds, von diesen sind aber nur ein Bruchteil wirklich ansatzweise interessant. Den wenigsten Fonds und Ihren Managern würden wir unser Geld anvertrauen. Dies liegt nicht nur in der Kostenproblematik begründet, sondern auch in den schwierigen Rahmenbedingungen denen Fondsmanagern im allgemeine unterworfen sind. Die drei wichtigsten Gründe warum der durchschnittliche Fondsmanager (trotz hervorragender Ausbildung, Promotion und jahrelanger Forschung und Erfahrung) unserer Meinung nach langfristig nur schlechte Ergebnisse abliefern sind:

1) Kosten von 1-2% p.a.

2) Der Druck kurzfristige Ergebnisse zu erzielen

3) Die Ausrichtung an einer Vergleichsbenchmark

Diese Gründe sind seit langem bekannt und gehören Sicherlich zu den Hauptgründen, warum die ETF-Industrie in den vergangenen 10 Jahren so extrem geboomt hat.

1) Von der durchschnittlichen Rendite von 5-8 % p.a., die wir langfristig für Aktien erwarten, werden jährlich Kosten für die Fondsführung abgezogen. Die durchschnittlichen Kosten eines klassischen Fonds liegen zzgl. Ausgabeaufschlag (auf die Laufzeit verteilt) bei im Schitt über 1,5% p.a. Oder anders gesprochen: Bei einer anzunehmenden Rendite von 8% für die Aktien insgesamt muss der Fondsmanager bei Kosten von 1,5% (6,5% erwartete Rendite bei Indexfonds abzgl. 1,5% Gebühr) pro Jahr fast 20% besser sein als der Durchschnittsmarkt – nur um seine Kosten wieder reinzuholen.

2) Der Druck kurzfristige Ergebnisse zu erzielen erhöht die Tendenz kurzfristige Strategien zu bevorzugen. Ein Fondsmanager hat “keine Zeit” dass sich eine Aktie über einen längeren Zeitraum schlechter entwickelt als der Gesamtmarkt. Läuft eine Aktie schlecht, muss er das Festhalten an dem Titel in den wöchentlich, monatlich stattfindenden Meetings des Investmentausschusses/Portfoliomanagements jedesmal verteidigen. Bei Komiteeentscheidungen sind so Bauernopfer ala “Kürzen wir meine Aktie, dann kürzen wir auch deine Aktie” ziemlich sicher.

3) Die Ausrichtung an einer Vergleichsbenchmark zwingt den Fondsmanager zu mittelmäßigen Ergebnissen. Es handelt sich um ein klassisches Prinzipal-Agent Problem. Ein Fonds der sich mittelmäßig schlägt muss sich nicht rechtfertigen, kann aber trotzdem Provisionen kassieren. Ein Fonds der extrem von seiner Benchmark abweichende Wetten fährt, kann entweder gewinnen – oder verlieren. Verliert er, dann sinken in der Regel auch sehr schnell seine Einlagen. Damit gefährdet der Fondsmanager bei starker Abweichung seinen Job und sein Arbeitgeber verliert die mit dem Fonds verbundenen Provisionen. Ein Anreiz zu stark abzuweichen ist also gering.

Dennoch gibt es zahlreiche professionelle Investoren die hervorragende Publikumfonds anbieten. Was an diesen Fonds interessant ist und welche interessanten Ideen manche von Ihnen bereithalten wollen wir in einigen zukünftigen Beiträgen vorstellen.

Eine Übersicht über potentiell interessante Fonds wollen wir aber schonmal hier abliefern. Da wir zukünftig sicherlich das eine oder andere Mal auf diese Fonds verweisen kann man hier dann kurz nachlesen woher die Fonds stammen:

Sequoia Fund: Einer der Fonds mit dem besten Langzeitergebnis der Wallstreet. (LINK) Wie könnte es anders sein: Gründer des Fonds William Ruane lernte sein Handwerk in einem Investment-Kurs bei Ben Graham. Zu dieser Zeit lernte er auch Warren Buffett kennen, der seinen Anlegern nach der Schließung seiner Partnerschaft eine Einlage in den Sequioa Fund empfahl. Der Fonds war von 1982 bis 2008 für neue Anleger geschlossen. Da neue Gelder auch neue Provisionen bringen ist eine so lange Schließung außergewöhnlich, wenn nicht einmalig. Der Fonds erzielte bis heute ein Wachstum von 14,44% p.a. gegenüber dem S&P mit 10,78% p.a. Schon an dieser Zahl kann man sehen welche Macht hinter einem “nur” um 3,6% besseren Ergebnis steckt. (Und mit diesem Ergebnis ist der Fonds einer der besten langfristigen Track Rekords offener Publikumfonds die es gibt.) 10.000 USD angelegt im Sequioa wurden in dieser Zeit zu 2,44 Mio USD. Im S&P hingegen wurden aus den 10.000 USD “nur” 609 Tsd. USD. Erhebt ein durchschnittlicher Fonds also sogar noch Kosten wird der Durchschnittsanleger weit unter den rund 600 Tsd USD in dieser Zeit gelegen haben. Link zu den Shareholder-Reports

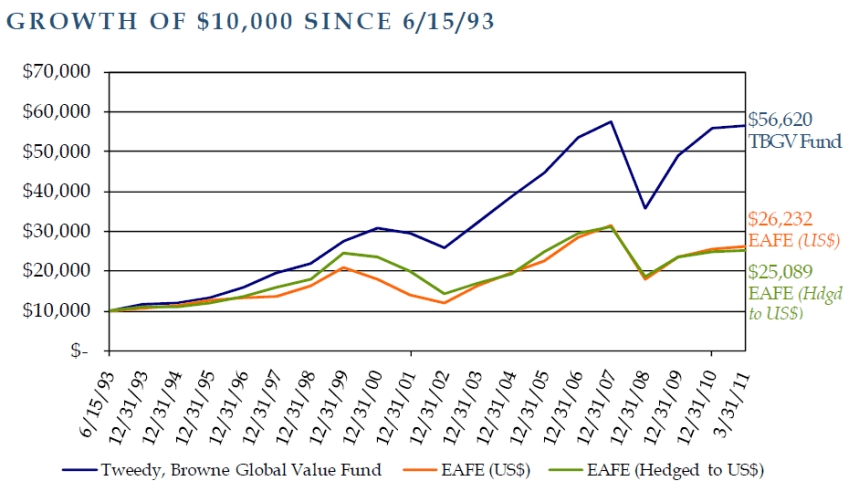

Tweedy Browne Global Value: Tweedy Browne ist einer der ältesten und prominentesten Namen der WallStreet. Ursprünglich eine Brokerfirma bei der auch Warren Buffett die Geschäfte seiner Partnerschaft abwickelte, legte Tweedy Browne in der Vergangenheit verschiedene Fonds auf. Der Track-Rekord kann sich durchaus sehen lassen. Christopher Browne hat das sehr lesenswerte Buch “The Little Book of Value-Investing” geschrieben. Die Shareholder Reports von Tweedy Browne werden auch um Researchberichte und Studien ergänzt.

Der Tweedy Browne Global Value erzielte (auf USD-Basis) mit jährlich 10,24% p.a. ein erheblich besseres Ergebnis als des MSCI EAFE mit 5,29% p.a. Das Ergebnis kann sich auch hier sehen lassen.