Als weiterführende Perspektive zu unserem ersten Artikel zu Investmentfonds wollen wir nach der Vorstellung von zwei US-Value-Fonds einen Blick auf drei europäische “Value-Investoren” werfen, die ebenfalls mit sehr interessanten Publikumsfonds am Markt sind.

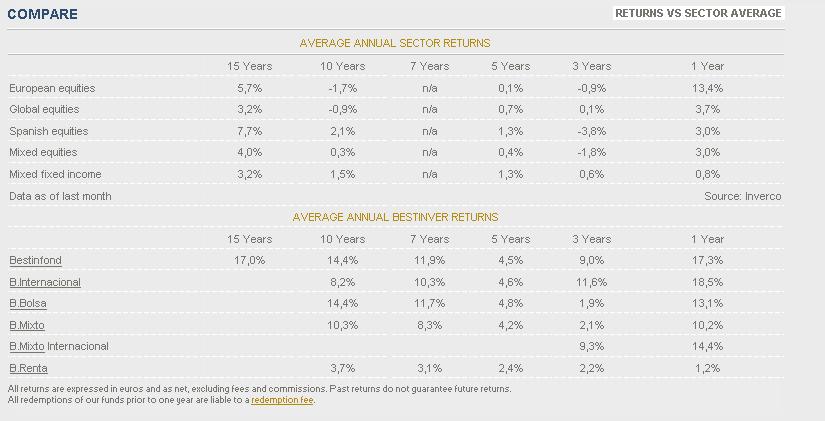

Bestinver Internacional: Vom Namen her unbekannt glänzt die spanische Bestinver Asset Management jedoch mit absolut hervorragenden Ergebnissen und einem stark an Fundamentaldaten ausgerichteten Fondsmanagement. Bestinver veröffentlich seine Philosophie in unregelmäßig erscheinenden Shareholder Reports und hat in den beiden größten Fonds je über einer Millarde Euro Kapital. Bestinver ist eine der sehr wenigen Anlagegesellschaften die auch in einem qualitativen Morningstar-Rating die höchste Kategorie (“Elite”) erreicht hat. (Damit geht Morningstar wirklich knausrig um.) Die Ergebnisse die der Fonds seit Auflage erzielt hat sind wirklich außergewöhnlich. Mit einer jährlichen Performance von 17,49% p.a. seit 1993 hat der Fonds jegliche Indizes (Benchmark: 9,13% p.a.) weit hinter sich gelassen. Auch hier zeigt sich, welch massiven Effekt der Zinseszins über einen langen Zeitraum haben kann. 10.000 Euro in den breiten Aktienmarkt investiert haben sich seit 1993 zu etwa 38.000 Euro vermehrt. Mit einer Anlage in Bestinvers Flaggschiff wurden aus der gleichen Summe 177.000 Euro und damit ein 4,6x höheres Vermögen als bei Aktien im Allgemeinen. Darüber hinaus ist bewundernswert, mit welcher Konstanz Bestinver (bei so einem hohen Fondsvolumen) hervorragende Ergebnisse bringt.

Long Term Investment Fund: Die Schweizer Gesellschaft SIA (Strategic Investment Advisors) ist seit 2002 den Long Therm Investment Fund verantwortlich. Orientiert an den klassischen Graham&Dodd-Werten ist der Fonds jedoch stark Research-getrieben und erheblich “Ressourcen&EmergingMarkets-orientierter” als die meisten anderen “Value-Fonds”. Im Portfolio befinden sich zahlreiche Small- und Midcaps, die in Ihrer Ausrichtung sehr speziell sind. Viel weiter von den klassischen Benchmarks entfernt kann man wahrscheinlich nicht sein. SIA hat in zahlreichen Präsentationen und Newslettern dargelegt, warum Ölbohrer vor Thailand oder Kohleförderer in Nordkanada “saugünstig” sind und auch dementsprechend angelegt. Die Performance des Fonds ist zwiespältig: Zwar wurde seit 2002 ein hervorragendes Ergebnis erzielt (10,29% p.a. vs. 0,24%p.a. MSCI World EUR), jedoch war der Absturz während der Finanzkrise mit -70% auch extrem massiv. Der Hauptgrund warum wir die SIA als Anleger schätzen, jedoch von einem Investment abraten würden, ist der Umgang mit diesem Absturz. Da der Fonds eine Performance-Fee inkl. High Watermark erhebt (neue Fees erst bei neuen Höchstständen des Fonds) und in 2009 nach dem Absturz neue Hochs in weiter Ferne waren, wurde die alte Fondsklasse für Neuinvestments geschlossen und eine neue Fondsklasse etabliert um dort Performance-Fee kassieren zu können. Wir empfinden dieses Vorgehen aus Sicht der Firma verständlich – für die Investoren jedoch als völlig unakzeptabel.

Sparinvest Global SmallCap Value: Sparinvest ist eine dänische Investmentgesellschaft die aus der Sparkassengruppe hervorgegangen ist. In Ihren Fonds stellen sie sich im Marketing-blubb als klassische Value-Investoren dar. Die Fonds schlagen sich nicht schlecht (aber aus den zugänglichen Daten seit 2006 auch nicht besonders spektakulär). Interessant sind die Fonds vor allem auf Grund Ihrer Holdings. Diese zeigen was der Fonds kauft und verkauft. So ist der Sparinvest Global Small Cap Value weltweit einer der Fonds, der mit rund 3,20% Depotanteil den höchsten Anteil Apogee Enterprises hat, den Investmentfonds an Apogee halten. Für uns zumindest ein “Indikator”, dass andere etablierte ValueInvestoren die gleiche Story wir wir sehen und genauso anlegen.