Wacc at its best: Kabel Deutschland

Nach unserer ersten Kabel Deutschland-Analyse – Ein kleiner Gedankengang für Zwischendurch:

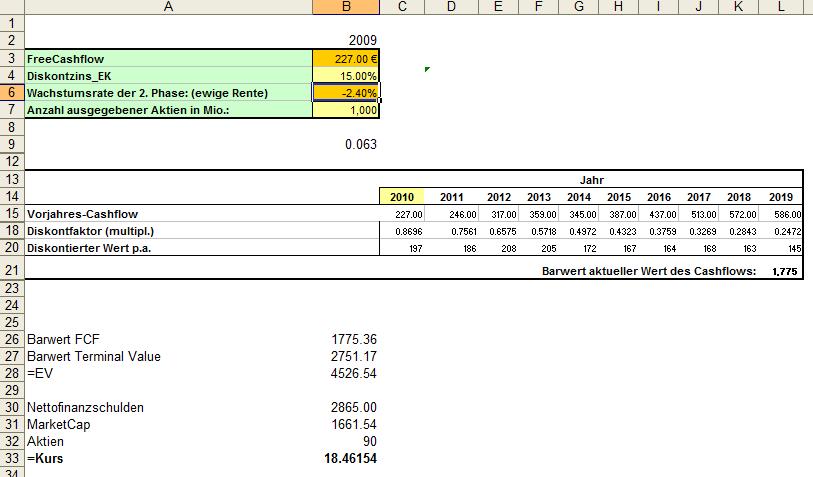

Wir möchsten einen Plausibilitätscheck anhand einer bullischen Analyse der LBBW vornehmen. Wir haben die Freecashflow-Reihe des Analysten übernommen und passen das System an unsere Risikoeinschätzung an. Unserer Meinung nach sind die Annahmen der Analyse “ambitioniert”. Siehe DCF-Modell Seite 5.

Risikofreier Zins: 2,3%

EK-Kosten: 9,1%

FK-Zins: 3,7%

Den optimistischen FreeCashflow-Schätzungen verpassen wir unsere eigenen EK-Anforderungen:

Kabel Deutschland zahlt für seinen den gelisteten Bond: 10,75% Zinsen. Der Bond notiert soweit erkennbar bei 103,58 was einer Rendite von ~9,5% entspricht. (Wie kommt die LBBW-Analyse auf den FK-Zins von 3,7%? – eine Differenz von rund 6%) Erhöht man die EK-Anforderungen von 9,1% um genau diese 6% auf 15% erhält man einen “Fairen Wert” von rund 18,50 Euro.

Wir erachten ein EK-Zins von 15% für ein solch krass verschuldetes Unternehmen nicht als besonders hoch. Grobe Fair Values bei verschiedenen EK-Zinsen:

EK-Zins: 10% = 33€

EK-Zins: 12,5% = 26€

EK-Zins: 15% = 18,5€

EK-Zins: 20% = 8,8€

Wie bei allen DCF-Modellen gilt aber “Shit in – Shit out” – daher sollte man diese sehr vereinfacht gehaltenen Berechnungen nicht für zu genau halten.

Ein weiteres Leckerli, was man sich mal genauer anschauen müsste ist die Refinanzierungsstruktur von Kabel Deutschland. Selbst wenn der vollständige FreeCashflow der LBBW-Schätzung in die Tilgung gesteckt würde, könnten die aktuell 3.000 Mio. Euro Schulden nicht vollständig getilgt werden.

Die Darlehen sind darüber hinaus mit saftigen Konditionen und Covenants versehen.

So hat insbesondere das PIK-Darlehen echt heftige Konditionen. Im Geschäftsbericht werden die Konditionen des 700 Mio. PIK-Loans (thesaurierendens Darlehen das vollständig inkl. Zins und Zinseszins 2014 fällig wird) mit Euribor +7% p.a. angegeben. Der Einfluss einer Zinssteigerung um 100 Basispunkte wird mit rund 25 Mio Euro angegeben. Bei 90 Mio Aktien hat eine Zinssteigerung um 100 Basispunkte also einen negativen Effekt von rund 30 Cent pro Aktie. Immerhin 30% des von der LBBW “geplanten” Gewinns für 2012.

<So richtig können wir also nicht erkennen, warum Kabel Deutschland nun 36 Euro oder in Summe 3,2 Mrd. Euro wert sein soll.