Asian Bamboo GB 2010 – Teil 4: Operativer Cashflow “Shenanigan”

Nachdem wir ja in Teil 3 festgestellt hatten, dass das von uns berechnete “bereinigte” Ergebnis mit 18,3 Mio. EUR oder 1,27 EUR pro Aktie relativ gering ausfällt, könnte man mit dem Blick auf den operativen Cashflow fragen: Wo ist das Problem ?

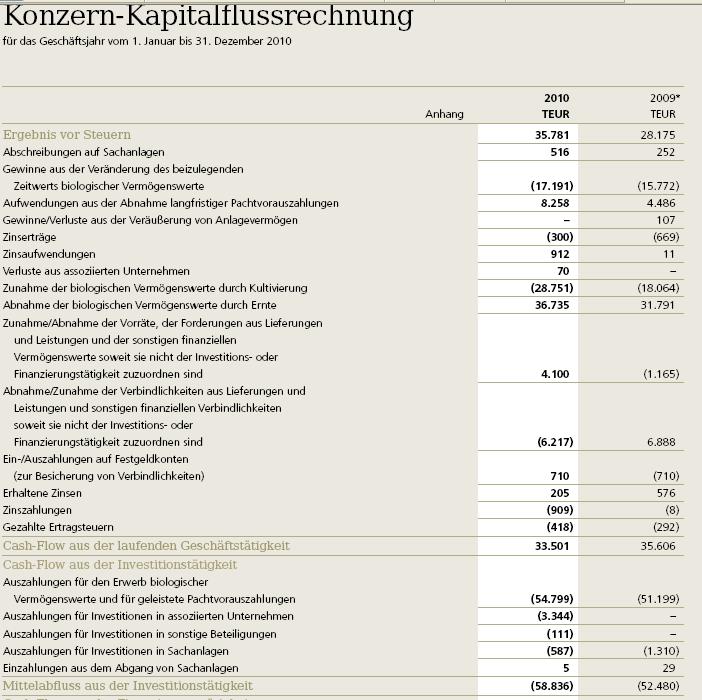

In der Kapitalflußrechnung auf Seite 65 wird als Operativer Cashflow ein Wert von ca. 33 Mio ausgewiesen, fast der selbe Wert der inkl. Neubewertungen verdient wurde. Zwar ist auch dieser Wert pro Aktie deutlich zurückgegangen, liegt aber mit ca. 2,30 EUR pro Aktie auf einem Wert von man nicht unbedingt von extremer Überbewertung reden würde.

Nicht ganz zufällig hatten wir in einem unserer letzten Posts das Buch “Financial Shenanigans” vorgestellt.

Kapitel 11.3. behandelt den Shenanigan “Recording the Purchase of Inventory as an Investing Outflow“.

Normalerweise gehen alle Cashflows die für den Kauf von Rohstoffen und anderen Betriebsstoffen inkl. Kauf von Halbfertigen oder fertigen Produkten als Cash Outflow in den operativen Cashflow ein. Schafft man es aber, aus irgendwelchen Gründen diese Käufe als “Investitionen” zu klassifizieren, steigt der operative Cashflow zu Lasten des Investitionscashflows. Viele Analysten schauen hauptsächlich auf den operativen Cashflow, d.h. es kann damit durchaus ein nennenswerter Effekt in Cashflow basierten Bewertungsmodellen erzielt werden.

Im Buch wird als Beispiel Netflix angegeben, die Ihre DVDs als Investitionen deklariert hatten und dadurch natürlich relativ wenig operative Kosten gegen die Vermietungserlöse stellen mussten.

Zurück zu Asian Bamboo. Wir erinnern uns aus Teil 3, dass die biologischen Vermögenswerte quasi das “Inventar” der Firma sind. D.h. alle Cashabflüsse die zur Steigerung des Inventars führen sollten sich inhaltlich im operativen Cashflow wiederfinden.

Nun ist es ganz interessant, wenn man sich mal unter Anhangspunkt 15 die Entwicklung der biologischen Assets für 2010 anschaut (S.87).

Man startet mit 68 Mio Anfang 2010. Dazu kommen die Höherbewertungen (nicht Cashflowwirksam) von gut 17 Mio als Zugang und jetzt wird es interessant: Zugänge aus dem Leasen neuer Plantagen i.H. von 14,3 Mio. EUR.

Schaut man aber in die Cashflowrechnung auf Seite 65 sieht man, dass das Leasen der neuen Plantagen ausschliesslich als Investitionscashflow gezeigt wird.

Was bedeutet das ? Um eine Analogie zu einem Produktionsunternehmen zu ziehen, wäre es so, als wenn man eine Maschine kauft und vom Vorbesitzer noch eine ganze Reihe Rohstoffe bis hin zu Fertigerzeugnissen mitkauft. Der Kaufpreis beinhaltet ökonomisch sowohl die Maschine wie auch das Inventar. Als gewissenhafter Analyst sollte man den Teil des Kaufpreises der auf das Inventar entfällt aus dem Investitionscashflow in den operativen Cashflow schieben. Bei Asian Bamboo ist das deswegen besonders signifikant, weil man ja regelmässig quasi erntefähige Plantagen mit einem relativ großen Bestand an biologischen Assets kauft, die dann relativ bald geerntet und dann cashwirksam im operativen Cashflow erfasst werden. Jetzt könnte man natürlcih argumentieren, dass bei Asian Bamboo der Kauf der Planatgen quasi das operative Geschäft wäre, aber dann würde man den aktuell negativen Free Cashflow (Operativer Cashflow minus Investitionen) bis in alle Ewigkeit fortführen.

Von daher ist es notwendeig für einen korrekten operativen Cashflow bei Asian Bamboo den Wert der zugekauften biologischen Assets i.H. von 14,2 Mio für 2010 vom Investions Cashflow auszugliedern und entsprechend vom operativen Cashflow abzuziehen.

Interessanterweise ergeben die 33,5 Mio ausgewiesener operating cash minus die 14,2 zugekaufte Assets einen Wert von 19,3 Mio EUR, also ungefähr der gleiche Wert wie das in Teil 3 von uns berechnete “bereinigte” Ergebnis wie es bis einschliesslich Q3 ausgewiesen wurde.

WICHTIG: Wir behaupten hier keineswegs, dass es sich um einen Bilanzierungsfehler handelt. IFRS lässt den Firmen bei der Darstellung des Cashflows leider viele Freiheiten. Unserer Meinung nach müsste man aber INHALTLICH den operativen Cashflow um die dazugekauften Biologischen Assets adjustieren. Sobald Asian Bamboo keine neuen Plantagen mehr kauft würde auch der nach jetziger Art ausgewiesene operative Cashflow entsprechend stark einbrechen.

Fazit: Die Berechnung des operativen Cashflows sollte um den Wert der zugekauften biologischen Vermögenswerte bereinigt werden. Als Ergebnis erhält man mit 19,3 Mio. EUR einen Wert der -42% niedriger ist als im Geschäftsbericht gezeigt und konsistent mit dem “bereinigten” Ergebnis ohne Neubwertungen. Mit ca. 1,34 EUR pro Aktie operativem Cashflow für 2010 wäre damit schon ein sehr starkes Wachstum in den nächsten Jahren nötig um den aktuellen Kurs zu rechtfertigen.

Hallo MMI,

ich möchte mal diesen alten Beitrag wieder hervorkramen, da ich mich auch gerade mit Asian Bamboo befasse.

Grundsätzlich stimme ich dir zu, dass Auszahlungen für den Erwerb biologischer Vermögenswerte eher in den operativen Cashflow gehören, schließlich sind Auszahlungen für selbsterstellte biologische Vermögenswerte (= Zunahme durch Kultivierung) auch im operativen Bereich ausgewiesen. Warum selbst erstellte und erworbene Werte anderen Bereichen zugeordnet werden, leuchtet mir nicht ein.

Folgende Aussage von dir verstehe ich aber nicht:

“Sobald Asian Bamboo keine neuen Plantagen mehr kauft würde auch der nach jetziger Art ausgewiesene operative Cashflow entsprechend stark einbrechen.”

Warum sollte das der Fall sein? Wenn Asian Bamboo keine Flächen mehr kauft sollte doch der operative Cashflow konstant bleiben? Oder spielst du darauf an, dass weniger für Kultivierung ausgegeben wurde, als biologische assets entnommen wurde?

Würde mich über eine Erklärung freuen!

Hallo Stefan,

ich hatte mich glaube ich etwas missverständlich ausgedrückt. Erstmal bleibt natürlich der Cashflow gleich, wenn AB keine Flächen mehr dazu bekommt, da hast Du Recht.

Das Problem ist aber, dass AB die Flächen ja nicht kauft wie Du schreibst, sondern nur auf Zeit anmietet.

D.h. nach Ende der Mietzeit kann AB nicht mehr ernten, weil dann der Vermieter wieder das Recht bekommt. D.h. wenn AB jetzt nichts mehr nue hinzuvermietet (oder vorzeitig verlängert) geht die Gesellschaft ind en Run off.

Der optisch hohe Op. CF ist also ohne Neupachten eigentlich eine Mischung aus Operating Cashflow und Liquidierung des Anlagevermögens.

Die Pachtzahlungen bzw. die Abschreibungen darauf sind m.E. ganz klar “maintenance Capex”.

Interessanterweise hat Tiger die Shortposition fast komlett aufgelöst….

MMI

MMI

Gute Analyse. Selbst wenn Asian Bamboo keine Gangsterbude ist (was ich vermute) ist die Aktie zu teuer. Hast Du schön aufgezeigt. Weiter so!

Grüße.

Robert

Vielen Dank für die Analysen zu Asian Bamboo, sie eröffnen eine neue Sicht auf das Unternehmen und helfen mir beim Entscheiden. Sehe das Unternehmen jetzt doch anders/riskanter als bisher!

danke für den aufmunternden Kommentar. Die Resonanz in einigen Internetforen war ja eher nicht so freundlich…..

Nachtrag: Im Beitrag hatte ich ja angemerkt, dass ohne den ständigen Zukauf von Plantagen dieser Posten wegfallen würde. Der operative Cashflow soll ja gerade die Entwicklung ohne Akquisitionen zeigen. Um die “Cash generating Power” von AB ohne Akquisitionen beurteilen zu können MUSS man diesen Postern umgliedern.

hallo pantarhei,

Die 14,2 Mio sind keine Investitionen sondern inhaltlich ein Kauf von Rohstoffen und sollten als Cashoutflow im operativen Cashflow ausgewiesen werden, nicht im Investitionscashflow.

Auf die GuV hat das keine Auswirkung.

Ja klar, das ist plausibel, dass Investitionen in den Folgejahren operative Cashflows generieren.

Viel einfacher sieht man den Zusammenhang bei den Pachtvorauszahlungen:

Die Aufwändungen für Pachtvorauszahlunge stehen unter Investitionstätigeit,

die Abnahme der Pachtvorauszahlungen unter laufende Geschäftstätigkeit.

Was ist daran ungewöhnlich?

Im Übrigen sehe ich nicht, dass die 14,3 Mio aus dem Erwerb biologischen Vermögens in die GuV Eingang gefunden hätten.

Dort finden sich nur die 17,191 Mio, die sich durch die Verringerung der Diskontierung des Zeitwertes nach einem Jahr zwangsläufig ergeben.