Short update Asia Bamboo

Heute sind wir zufällig über eine an und für sich ziemlich flache Studie zu Asian Bamboo gestolpert:

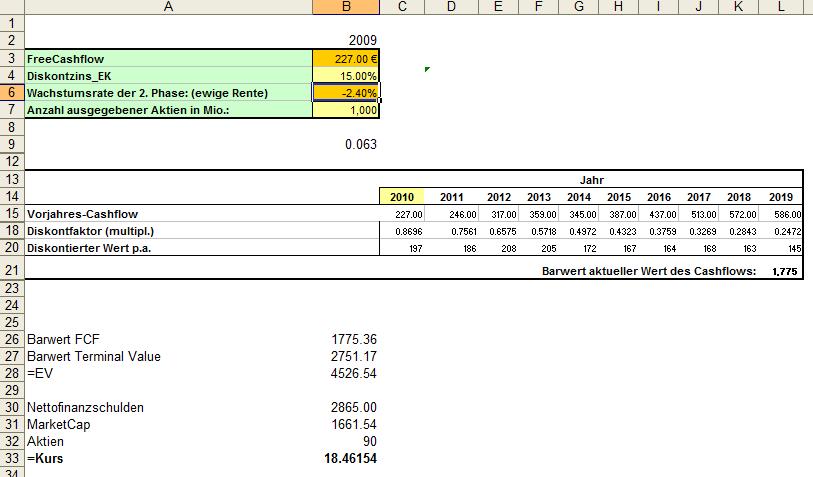

Neben den üblichen linearen Projektionen und einem Kursziel von 55 EUR gab es aber eine interessante Passage: Es wird hier nämlich zumindest mal darauf verwiesen, dass die so günstigen Pachtverträgen die die grandiosen Maregn ermöglichen, u.U. vielleicht gar nicht so fix sind:

Land leases prices rise, and / or farmers renege on the lease – as far

as we can ascertain the farmers are not permitted to sell the land to Asian

Bamboo (due to the fact that they don’t own it). Farmers effectively have the

land for their lifetime and can pass it on to their children. It cant be

developed. We see two potential risks to Asian Bamboo’s earnings

1) Expansion sees farmers asking more for a 20 year lease – there has

been some 12% increase in total rent costs across various lease

examples.

2) Existing lessee Farmers unhappy at getting only Euro 6,000 per

hectare over the 20 year lease v’s the companies Euro 52,000 per

hectare begin demanding more rent despite there being an existing

contract

3) Existing farmers see new leases being signed at higher prices than

they got and begin asking for reviews.

Ah ja. Interessant auch, dass in einem anderen Absatz geschrieben wird, dass die Konkurrenz 3 mal so viel bezahlt:

Leasing costs lower than other farming companies in Fujian

Land is leased on a long term basis in the region of Rmb 50,000 to 55,000

per hectare. This charge covers a 20 year lease and is paid up front to the

incumbent farmer. To compare this lease cost we look at China Green

Holdings (904 HK – SELL ) where they lease agricultural land at almost 3x the

cost but are only prepaying 5 years on a 20 year lease

Aber anscheinend keinerlei Grund zur Beruhigung, denn es gilt ja Folgendes:

Asian Bamboo tells us that their lessee farmers are happy to receive the lump

sum up front as it represents a substantial sum for them. The latest lease was

done at a higher price than previously at around RMB 57,000 per ha, and

they do not expect lease prices to fall. However there are no inflation

adjustment mechanisms in the contacts, so from a legal point of view there is

no room to negotiate once the contracts are signed.

Wer schon mal geschäftlich in China zu tun hatte, kann sicher einschätzen welchen Wert Chinesen schriftlichen Verträgen zuweisen. In meiner Erfahrung ist das eher ein ganz grober Leitfaden und Nachverhandlungen sind an der Tagesordnung. Na ja, warten wir es einfach ab, wie lange die Pächter so “happy” bleiben wenn sie sehen wie man sie übers Ohr gehauen hat und/oder die Upfrot Zahlung weginflationiert wurde.

Für eine Gesellschaft deren Geschäftsmodell einzig und allein darauf beruht, die Flächen so günstig zu pachten ist das u.E. doch ein existenzielles Risiko.