Wie in einem unserer ersten Blogeinträge angemerkt, gab es ja Meinungsverschiedenheiten zwischen Asian Bamboo und den Wirtschaftsprüfern wie die sog. „Biologischen Vermögenswerte“ bilanziert werden müssen/dürfen.

Da die Materie (für uns zumindest) relativ komplexu ist, muss man sich hier Schritt für Schritt vorkämpfen.

Kommen wir jetzt mal zu der interessanten Frage: Was hat Asian Bamboo bislang bei den Biologischen Assets gemacht und was hatte der WP daran auszusetzen ?

Im Anhang auf Seite 68 steht dazu folgendes:

„Die Fehlerkorrekturen betreffen folgende Bereiche: Biologische Vermögenswerte Der Vorstand hat im Konzernabschluss zum 31. Dezember 2010 die Methode der Ermittlung des beizulegenden Zeitwerts der biologischen Vermögenswerte geändert und an die Vorgaben von IAS 41 angepasst. Im Konzernabschluss zum 31. Dezember 2009 und in den Vorjahren wurde der beizulegende Zeitwert der biologischen Vermögenswerte als Barwert sämtlicher während der Dauer eines Pachtvertrags für eine Bambusplantage erwarteter Mittelzuflüsse ermittelt.“

Ok, übersetzen wir das mal: Wenn AB eine Plantage erworben hat, dann wurde bei Erwerb sofort der erwartet (diskontierte) Gewinn aus der gesamten Laufzeit des Vertrages aktiviert. Das wäre bei einem Produktionsunternehmens so, als wenn die Firma beim Kauf der Maschine gleich mal alle zukünftigen Erträge aus der zukünftigen Produktion über die Laufzeit abdiskontiert und als “Asset” aktiviert.

In der Vergangenheit wurde ja immer argumentiert, dass diese Zahlen ohnehin niemand ernst nimmt. Aber die Frage stellt sich doch, warum das Management dennoch so offensichtlich gegen grundlegende Bilanzierungsregeln verstoßen hat. Antwort haben wir dazu aber keine, sollte man mal auf eine Fragenliste an die IR richten.

Zwischenfazit 1: Der bisherige Ausweis der Biologischen Assets als Wert aller zukünftigen Gewinne war nicht nur aggressiv sondern hat offensichtlich gegen grundlegende IFRS Standards (IAS 41) verstoßen und musste deshalb korrigiert werden.

Kommen wir dann mal dazu was denn jetzt neu gemacht wird. Die nächste Passage erklärt dies:

Der Bilanzansatz zum 31. Dezember 2010 umfasst ausschließlich den Barwert der erwarteten Mittelzuflüsse aus dem Verkauf der am Bilanzstichtag auf den Plantagen vorhandenen Bambusstämme und Bambussprossen abzüglich der geschätzten Verkaufskosten. Die Verkaufskosten beinhalten alle dem Verkauf der Bambusstämme und -sprossen direkt zurechenbaren Kosten. Dies sind Pachtaufwendungen, erwartete Kultivierungsaufwendungen, erwartete Erntekosten und erwartete Veräußerungskosten.

Ok, also werden jetzt sinnvollerweise nur die bestehenden Bestände berücksichtigt, entsprechend den Vorgeben des IAS 41 aber schon zu erwarteten Verkaufspreisen (abzgl. Kosten). Das ist in wie in unserem oberen Beispiel gleichzusetzen mit einem Industrieunternehmen dass seine fertigen Erzeugnisse bereits gewinnwirksam aktiviert statt konservativ zu Herstellungskosten. Damit hat man natürlich das volle Preisrisiko in der Bilanz und bei Asian Bamboo natürlich auch alle weiteren Risiken wie Stürme Überschwemmungen etc. Fairerweise muss man sagen, dass das unter IAS 41 so richtig ist; Dennoch ordnen wir die Bilanzierung als recht “offensiv” ein.

Zwischenfazit 2: Der aktuelle Ausweis der biologischen Assets ist buchhalterisch in Ordnung, aber im Vergleich mit klassischen Industrieunternehmen eher auf der „optimistischen“ Seite.

(Wir erinnnern uns (mit Graus) insbesondere an die Zeit der Internetblase als bei vielen “Wachstumsunternehmen” alles und jedes “Asset” gewinnwirksam aktiviert wurde. )

Was bedeutet das jetzt konkret in Zahlen ? Im Geschäftsbericht auf Seite 70 sieht man Folgendes:

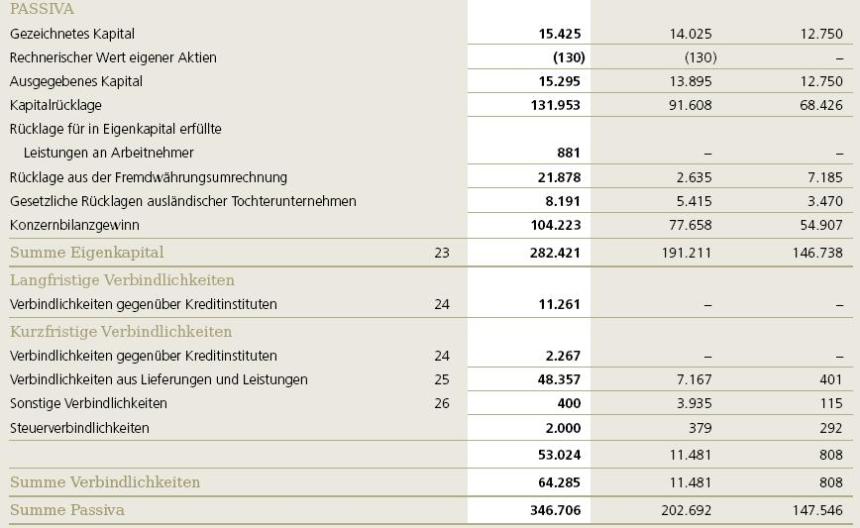

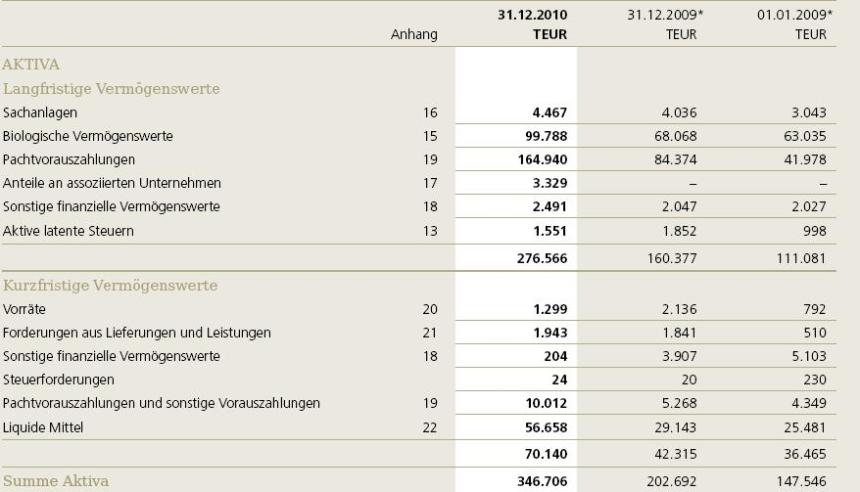

Per 31.12.2009 waren nach alter Methode 128 Mio EUR biologische Vermögenswerte gebucht. Das war um 60 Mio. EUR zu hoch ausgewiesen und führt zu einem neuen Wert von 68 Mio. EUR

Auf der Passivseite gibt es dazu zunächst einen relativ einfach erklärbaren Gegenposten. Da da die ursprünglichen zukünftigen Gewinne irgendwann ja mal versteuert werden müssen, hatte man auf der Passivseite 14 Mio EUR latente Steuerverbindlichkeiten gebildet, die dann logischerweise aufgelöst werden dürfen. Bleibt eine Differenz von -46 Mio. EUR.

Jetzt wird es aber spannender. In der Überleitungsrechnung sieht man weiterhin, das jetzt plötzlich die Pachtvorauszahlungen um +34 Mio. EUR höher sind als vorher. Wirklich erklärt wird das nicht. Unsere Vermutung wäre, dass man das vorher quasi abgeschrieben und gegen „Biological Assets“ getaucht hat. Bzw. das man die Pachtzahlung als Voraussetzung des zukünftigen Cash-flows gesehen und daher als Teil der Bio.Assets aktiviert hat.

Warum ? Vermutlich damit man sich die Abschreibungen über die Laufzeit sparen kann, dazu aber später mehr.

Damit bleiben ca. -12 Mio. EUR übrig an Differenz übrig. Es gibt noch eine Reihe anderer Korrekturen, am Ende des Tages bleibt ein Effekt von ca. -10 Mio. EUR übrig, um den das Eigenkapital nach unten korrigiert wird. Dieser Effekt ist somit deutlich geringer als von uns ursprünglich erwartet wurde, da wir den Zusammenhang mit den abgeschriebenen Pachtvorauszahlungen nicht erkannt hatten

Zwischenfazit 3: Die Auswirkungen der Bilanzierungsänderung der Biologischen Assets auf das Eigenkapital ist mit -10 Mio. EUR für das GJ deutlich geringer als wir das ursprünglich erwartet hatten.

Kommen wir zurück zu den erhöhten Pachtvorauszahlung und den höheren Abschreibungen.

Dieser Effekt wird ersichtlich, wenn man die Fehlerkorrekturen auf Seite 71 in der GUV für 2009 betrachtet. In Zeile 2 steigen da die Herstellungskosten plötzlich um gut 25% von 30 auf 38 Mio. EUR an, das dürfte zum Großteil auf höhere auszuweisende laufende Abschreibungen auf die Pachtvorauszahlungen erklärbar sein. Das operative Ergebnis vor Neubewertungen der biologischen Assets fällt dadurch um fast 30% von 28 Mio. EUR auf 20 Mio. EUR.

Damit kommen wir zu einem sehr interessanten Punkt: Bis einschliesslich Q3 2010 wurde immer ein „bereinigtes“ Ergebnis angegeben, das war der ausgewiesene Gewinn pro Aktie abzgl. Gewinne aus der Neubewertung. In den meisten Analystenberichten war das auch der Startpunkt für alle weiteren Analysen.

Für 2009 waren das 2,16 EUR pro Aktie, in den ersten 3 Quartalen 2010 wurden für diesen Wert noch 1,70 EUR ausgewiesen. Im Jahresbericht 2010 wird diese Zahl plötzlich weggelassen. Rechnet man sich die Zahl selber aus kommt man jetzt für 2010 auf folgenden Wert:

Gewinn 2010 35,5 Mio EUR

Neubewertungsgewinn: -17,2 Mio. EUR

= Gewinn ohne Neubewertungen = 18,3 Mio. EUR

Macht bei 14,4 Mio. Aktien ungefähr 1,27 EUR pro Aktie oder ein Rückgang von -41% vs. 2009 beim „bereinigten Ergebnis pro Aktie !!!! kein Wunder, dass man diese Zahl im Jahresbericht weglässt. Wir sprechen jetzt nicht mehr von einem Gewinnanstieg von „nur 3%“ statt den 17% beim Ergebnis pro Aktie inkl. Neubewertungen sondern von einem Rückgang von -41% beim „bereinigten“ Ergebnis pro Aktie !!!

Zwischenfazit 4: Der Wechsel des Ausweises (weniger biologische Assets, höher aktivierte Pachtzahlungen) führt zu einem deutlich geringeren operativen Ergebnis. Als Ergebnis fällt das bereinigte Ergebnis pro Aktie i.H. von 1,27 EUR (selber gerechnet) um -41 % vs. 2009. Like for Like (2009) war der Effekt ungefähr -30%.

Fazit:

– Die notwendige Neubewertung der biologischen Asset hatte einen deutlich geringeren Effekt als von uns angenommen.

– Der eigentlich Effekt entsteht aber im operativen Ergebnis. Das Ergebnis vor Neubewertung des Jahres 2010 ist um -41% pro Aktie schwächer als 2009.

– Diese, bis einschliesslich Q3 prominent veröffentlichte Erfolgskennzahl wurde im Geeschäftsbericht 2010 nicht mehr erwähnt.

Fortsetzung folgt.

P.S. Auch wenn sich das manche Leute in diversen Internetforen wirklich nicht vorstellen können: Wir machen das wirklich nur zum Spass und der Verfasser hat keine direkten oder indirekten finanziellen Interessen in der Aktie.

P.S. 2: Vielleicht sollten wir mal tief in uns gehen, was wir so unter Spass verstehen 😉