MMI&M Portfolio KW14

Anbei der Stand des Portfolios zur KW14.

MMI&M: +4,51 %

Benchmark: +5,10 %

DAX: +4,38%

MDAX: +4,36%

Anbei der Stand des Portfolios zur KW14.

MMI&M: +4,51 %

Benchmark: +5,10 %

DAX: +4,38%

MDAX: +4,36%

Asian Bamboo zeigt für 2010 insgesamt einen Gewinn von 17,2 Mio. EUR aus der Veränderung der Marktpreise für Biologische Assets. Der Bestand der Biologischen Assets betrug zum Jahresanfang ca. 68 Mio. EUR, zum Jahresende fast glatt 100 Mio. EUR.

Eine Formel zur Berechnung wird leider nicht angegeben, daher gehen wir mal davon aus, dass sich die 17,2 Mio. auf den Jahresendbestand beziehen. Das wäre dann eine Veränderung von ziemlich genau 17%

Freundlicherweise gibt Asian Bamboo ja im Anhang unter Punkt 15. Die verwendeten Marktpreise für die verschiedenen Kategorien inkl. 2009 vergleichswert an.

Die Veränderungen dieser Marktpreise sind aber erstaunlicherweise alle deutlich niedriger. Im Einzelnen (GB S. 87):

Bambusstämme: 1,91 EUR pro Stamm nach 1,79 EUR in 2009 –> +6,7%

Wintershoots: 0,92 EUR /Kilo nach 0,89 EUR in 2009 –> +16,5%

Springshoots: 0,21 EUR/Kilo nach 0,19 EUR in 2009 —> +10,5%

D.h. alle Komponenten haben zum Teil deutlich weniger als die insgesamt ausgewiesenen 17% zugelegt.

Zudem werden die Währungveränderungen der Biologischen Assets an gleicher Stelle (S.87) seperat ausgewiesen, sie entsprechen mit 8,2 Mio für 2010 ziemlich 8% auf den Endbestand an Biologischen Assets.

Rechnen wir diese 8% positive Währungsveränderung GEGEN die in EUR ausgewiesenen Preise erhalten wir folgende Veränderungsraten:

Bambusstämme: =(1,91/1,79*0.92)-1 = -1,8% in Originalwährung

Wintershoots: (0,92/0,79*0.92)-1 = +7,1%

Springshoots: (0,21/0,19*0.92)-1 = +1.7%

D.h. währungsbereinigt sind die Preise für Bambusstämme sogar GEFALLEN, soviel zum Thema Inflationsprofiteur und Pricing Power…

Bleibt die Frage wie man mit den währungsbereinigten Veränderungen der Marktpreise von oben die ausgwiesenen 17% Gewinn bei der Bewertung der Biologischen Assets kommt. An geringeren Kosten kann es nicht liegen, die sind sogar überproportional gestiegen.

Asian Bamboo verweist darauf, dass anscheinend die Diskontierungsrate bei der Berechnung des Wertes der Bambusstämme von 13,6% auf 12,7% gesenkt wurde (wieso eigentlich ?). Dies dürfte aber keinen allzugroßen Einfluss auf die Fair Values haben, da die “Duration” ja maximal 5 Jahre ist und ein Prozent Veränderung maximal einen positiven Effekt von 5% auf den Fair Value der Bambusstämme erklären würden.

Fazit: Auf Basis der angegebene Marktpreise lassen sich die 17,2 Mio. Gewinn beim Fair Value der Biologischen Assets zumindest von uns nicht nachvollziehen, da die ausgewiesenen Marktpreise währungsbereinigt deutlich weniger gestiegen sind. Bambusstämme haben währungskursbereinigt anscheinend sogar Preisabschläge hinnehmen müssen. Die Story vom Inflationsprofteur scheint zumindest bei den Bambusstämmen nicht zuzutreffen.

Das verlängert die Fragesliste für die IR Abteilung nochmal beträchtlich.

Ein anderes in Deutschland gelistetes China-Unternehmen ist mittlerweile auf Talfahrt, Zhongde Waste :

Ohne jetzt die Firma genauer anzuschauen, fallen im Vergleich zu Asian Bamboo ein paar Sachen auf:

– der IPO wurde in beiden Fällen von Sal Oppenheim gemanaged (Zhongde im Juli 2007, Asian Bamboo im November)

– Hans-Joachim Zwarg (ehm. Phönix CFO) ist in beiden Unternehmen Aufsichtsratchef

– Herr Zwarg sitzt übrigens auch im Aufsichtsrat von HanseYachts, einem weiteren Unternehmen das in 2007 an die Börse gebracht wurde und gut -85% unter dem IPO Preis notiert.

Wie gesagt, nur eine Beobachtung, nicht mehr und nicht weniger.

Einhell hat seine Geschäftszahlen für das Jahr 2010 bekannt gegeben:

Einhell bleibt mit einem Kurs von ~40Euro daher sicherlich eines der gut&günstigen Unternehmen in unserem Portfolio. (Auch wenn man über die Qualität der Akkubohrer trefflich streiten kann 😉 )

Die wichtigsten Punkte fassen zusammen:

Der Einhell-Konzern hat im Jahr 2010 die Erträge wieder deutlich steigern können.

Mit einem Umsatz in Höhe von 365,4 Mio. Euro (315,7 Mio. Euro Vorjahr) übertrifft Einhell seine Ziele und Erwartungen für das Geschäftsjahr 2010.

Das Ergebnis vor Steuern beträgt 20,2 Mio. Euro (Vorjahr 14,2 Mio. Euro). Die Rendite vor Steuern konnte im Vorjahresvergleich gesteigert werden und beträgt 5,5% (Vorjahr. 4,5%). Im Geschäftsjahr 2010 konnte eine EBIT-Rendite im Verhältnis zum Umsatz von 5,9% (Vorjahr 5,7%) erzielt werden. Das EBIT beträgt 21,5 Mio. Euro (Vorjahr 18,0 Mio. Euro).

Der Konzernjahresüberschuss nach Minderheitenanteile erhöhte sich von 10,8 Mio. Euro auf 16,2 Mio. Euro.

Das Ergebnis je Aktie nach DVFA erhöhte sich von 2,9 Euro auf 4,3 Euro. (KGV ~9-10)

Aufgrund der sehr erfreulichen Geschäftsentwicklung schlagen der Vorstand und der Aufsichtsrat daher der Hauptversammlung am 17. Juni 2011 eine Dividende von 0,80 Euro je Vorzugsaktie und 0,74 Euro je Stammaktie vor.

Einhell konnte die verbesserten weltwirtschaftlichen Rahmenbedingungen nutzen und ist aufgrund des neu eingeführten Produktsortiments mit den Linien ‘Blue’ und ‘Red’ gestärkt aus der globalen Finanzkrise herausgekommen. Dies zeigt, dass Einhell über eine langfristige Strategie verfügt, die ein nachhaltiges und profitables Wachstum ermöglicht.

Mit einer Eigenkapitalquote in Höhe von 57,2% zum Bilanzstichtag verfügt der Einhell-Konzern über eine sehr solide Bilanzstruktur.

Ausblick: Für das Geschäftsjahr 2011 plant der Einhell-Konzern eine weitere Umsatzsteigerung von 5-10%. Bei der Umsatzrentabilität erwartet Einhell eine mit 2010 vergleichbare Rendite vom Ergebnis vor Steuern.</blockquote>

Die Ankündigung der doch recht komplexen Mega Kapitalerhöhung hat den CoBa “Tieren” doch noch einen netten Kurszuwachs beschert.

Auch die HT1 Anleihe konnte in den letzten Tagen nochmal gut zulegen auf zuletzt fast 87%.

Ohne jetzt auf die ganzen Details einzugehen ist die Kapitalerhöhung, sofern sie denn erfolgreich platziert wird, für den HT1 Anleger positiv.

Bislang war die komplette SOFFIN Einlage i.H. von 16 Mrd. EUR ja “pari passu” mit der HT1 Anleihe, d.h. jeder verdiente EUR musste im Prnzip mit diesen Anleihen geteilt werden. Mit der Umwandlung eines Großteil der Soffin Einlage in Aktien werden die HT1 Anleger strukturell besser gestellt, da die Ansprüche der Aktionäre auf den Gewinn nachrangig zu den Anleihen sind. Etwas überraschend ist der starke Anstieg für uns dennoch, weil die Zinszahlung ja auch ohne Gewinne garantiert war und auch die Heraufschreibung an sich vorrangig zu den Zinszahlungen auf stille Einlagen war.

Wir glauben, dass der Markt nun einfach eine deutlich höherer Wahrscheinlichkeit für ein positives HGB Ergebnis für das GJ 2011 annimmt und sich deshalb auch die Wahrscheinlichkeiten für Heraufschreibungen und Zinszahlungen bei den Nachrängen erhöhen.

Die jetzige Struktur und die Ankündigung der Coba, in 2012 eine Dividende zahlen zu wollen spricht dafür, dass die HT1 Anleger auch eine Heraufschreibung des Nennwerts auf 100% sehen werden.

Spätestens dann sollte die Anleihe dann auch Richtung Nominalwert gehen. Auf der jetzigen Basis wären das nochmal fast 15% Kurspotential, die wir gerne realisieren würden.

Wir haben die Fragen an Asian Bamboo gesammelt und haben eine Email an die IR gestellt. Dabei sind wir sehr gespannt auf die Antwort des Unternehmens. Wahrscheinlich lassen sich zahlreiche Ungereimtheiten aufklären.

Frageliste Asian Bamboo Geschäftsbericht 2010

1. Warum berechnen Sie beim Ergebnis pro Aktie Auf Seite 2 den Wert für 2010 und 2009 mit der Aktienzahl von 2010 ?

2. Warum verwenden Sie nicht den nach IAS 33 richtigen Wert von 12,896,403 Aktien für das GJ 2009 wie Sie das in der Vergangenheit getan hatten ?

3. Was wäre der Wert pro Aktie für das Jahr 2009 mit der korrekten Aktienzahl?

4. Wie hoch wäre die prozentuale Entwicklung beim EPS mit der korrekten Aktienzahl für 2009 ?

5. Für das Jahr 2010 werden 48.357 Mio. EUR an Verbindlichkeiten aus LuL ausgewiesen. Woher stammt der große Anstieg um fast 41 Mio. EUR gegenüber 2009?

6. Welche Verbindlichkeiten werden unter dem Posten Verbindlichkeiten aus LUL ausgewiesen bzw. um welche bezogenen Lieferungen oder Leistungen handelt es sich ?

7. Wenn unter den Verbindlichkeiten aus LuL noch ausstehende Pachtzahlungen verbucht werden, warum sind die Beträge nicht als Finanzierungsverbindlichkeiten ausgewiesen ?

8. Auf Seite 100 (Liquiditätsrisiko) wird eine Fristenaufteilung für die Verbindlichkeiten aus Lieferung und Leistung gezeigt. Als Gesamtbuchwert wird ein Wert von 62.285 Mio EUR ausgewiesen. Woher kommt die Differenz zum in der Bilanz gezeigten Wert von 48.357 Mio EUR ?

9. Inkl. der in 2011 bekanntgegebenen Akquisition in Höhe von 43 Mio EUR und ca. 5 Mio. EUR Dividende müsste Ihre Firma ca. 110 Mio EUR für Auszahlungen in 2011 aufbringen. Bei einem Cashbestand von 57 Mio. EUR macht dies eine Unterdeckung von ca. 53 Mio. EUR. Wie planen Sie diese Lücke zu schliessen ? Werden Sie Kredite aufnehmen ? Ist eine Kapitalerhöhung geplant ?

10. Warum wird seit dem GB 2010 das um Neubewertungen „bereinigte“ Ergebnis nicht mehr veröffentlicht ?

11. Was wäre der entsprechende Wert pro Aktie nach bisheriger Berechnungsweise gewesen ?

12. Wie behandeln Sie die Erhöhung von biologischen Vermögensgegenstände im Rahmen des Zugangs neuer Plantagen ? Werden in gleichem Umfang Pachtvorauszahlungen abgeschrieben ?

13. Wird der anteilige Kaufpreis für biologische Vermögensgegenstände im Investitionscashflow gezeigt ? Wenn ja, warum ?

14. Sie weisen für das Jahr 2010 insgesamt knapp 100 Mio. an biologischen Vermögensgegenständen aus. Wieviel davon entfallen auf die Hauptkategorien Bambusstämme, Frühjahrs- und Wintersprossen ?

15. Sie weisen 17,2 Mio Gewinne aus der Neubewertung der biologischen Vermögensgegenstände aus. Bezieht sich diese Zahl auf die Vermögengenstände per Jahresende (Stichtag) oder einen Durchschnittszeitraum ?

16. Sind in den 17,2 Mio. Wechselkurseffekte enthalten ?

17. Sind die im Anhang gezeigten Marktpreise Stichtagskurse ? Mit welchem Währungskurs werden Sie umgerechnet, mit dem jeweiligen Stichtagskurs ?

18. Wie lassen sich die Angaben zu „land rental“ und „reclamation cost“ erklären ? Der Maßstab EUR / Tree scheint nicht korrekt zu sein.

19. Wie erklärt sich, dass die im Anhang gezeigten Marktpreise sowohl in EUR und insbes. in Originalwährung deutlich geringere Steigerungsraten aufweisen als dies der Gewinn aus Neubewertung (17 von Hundert) impliziert ? Welche

zusätzlichen Effekte kommen zum tragen ?

20. Sie haben nach Anhangangaben den Diskontierungssatz bei der Berechnung des Wertes der Bambusstämme von 13,6% auf 12,7% gesenkt. Warum ? Was ist die Auswirkung dieser Veränderung (in EUR) auf den gezeigten Gewinn aus der

Neubewertung .

21. Fällt bei der Umbuchung vom biologischen Vermögen in die Vorräte ein Gewinn an (Wegfall der Diskontierung)? Und wenn ja, wo wird der ausgewiesen? Im operativen Bereich oder bei den biologischen Vermögen?

22. Ergeben sich beim Übergang von nicht-erntereifen Plantagen in erntereife Plantagen gewinnwirksame Effekte in der GuV ?

23. Pachtverträge: Sind in den Pachtverträgen irgendwelche Preisanpassungsklauseln enthalten, die zu weiteren Zahlungen führen könnten ? Können die Inhaber die Pachtverträge vorzeitig kündigen ?

23. Warum nimmt Asian Bamboo kurzfristige Kredite auf bei einem Cashbestand von 57 Mio. EUR insbesondere wenn dadurch die Zinsaufwendungen die gesamten Zinserträge deutlich übersteigen ?

25. Welche durchschnittliche Laufzeit hatten die Cash Deposits im Durchschnitt in 2010 ?

26. Im Geschäftsbericht erwähnen Sie, dass es keine Ernteversicherung oder ähnliches gibt da keine entsprechenden Angebote vorhanden wären. Bei welchen Versicherungsgesellschaften haben Sie sich dazu erkundigt ?

Für kleine deutsche Bürokraten wie uns schon ganz gut 😉

@Pantarhei: Danke für die Info!

DGAP-News: Asian Bamboo AG / Schlagwort(e): Sonstiges Asian Bamboo AG: Nachtragsprüfung ohne Einfluss auf Konzernergebnis

06.04.2011 / 17:31

——————————————————————– –

Hamburg, 6. April 2011 – Die Asian Bamboo AG (‘Asian Bamboo’, ‘das Unternehmen’, ISIN: DE000A0M6M79, Börsenkürzel ‘5AB’, ADR Börsenkürzel ‘ASIBY’), ein weltweit führendes integriertes Unternehmen in der Bambusindustrie, weist darauf hin, dass der geänderte Geschäftsbericht 2010 in Deutsch und Englisch zum Download bereit steht unter:

Englisch: http://www.asian-bamboo.com Deutsch: http://www.asian-bamboo.de

Die Nachtragsprüfung hat mit Ausnahme zweier Korrekturen keine Auswirkungen auf das Zahlenwerk gehabt:

* Das Ergebnis je Aktie für 2009 wurde von EUR 1,95 auf EUR 2,22 nach oben korrigiert, und zwar auf den Seiten 2, 62 und 85 im Geschäftsbericht

* Im Anhang wurden unter Ziffer 31, auf Seite 100 im Geschäftsbericht, die Zahlen in der zweiten Tabelle abgeändert

Bitte wenden Sie sich für weitere Informationen an: Asian Bamboo AG: Peter Sjovall +852-9385 3868 Finanzvorstand Anja Holst +49-(0)40 37644 798 Investor Relations

Ende der Corporate News

Apples Gewichtung am Nasdaq 100 beträgt mittlerweile dicke 20%, Das kann für einen Index nicht gesund sein. Daher wird die Gewichtung von Apple (und auch anderen) zum 02. Mai auf rund 12% runtergewichtet. Angesichts der immer weiter verbreiteten ETF’s sind wir sehr gespannt wie sich die Indexanpassung auf den Kurs der Apple-Aktie auswirkt. Indexfonds die die Nasdaq abbilden, wie beispielsweise der größten und beliebteste US-ETF “QQQ” werden ab diesem Datum den Appleanteil in Ihren Depots fast halbieren müssen. Da beispielsweise der QQQ alleine eine Marktkapitalisierung von 24 Mrd. USD hat, entspricht dies alleine bei diesem ETF (bei Vollreplizierung) Appleaktien im Wert von 4,8 Mrd USD. Von den Zahlreichen anderen ETF’s und den Benchmarkgesteuerten Portfolien anderer Marktteilnehmer ganz zu schweigen.

In den letzten 5 Tagen hat der Kurs der Appleaktie (MarketCap 312 Mrd. USD) bereits um rund 3,6% nachgegeben. Ob und wie stark ein Effekt eintritt werden wir ja bis zum Mai sehen:

Von einer Shortposition sehen wir natürlich ab. Apple ist zwar nach unseren Bewertungsrelationen ein relativ teures wenn auch hochprofitables hervorragendes Unternehmen mit einer Festung als Bilanz. Und egal was passiert gute Unternehmen sollte man nie shorten…

Wie zuvor angekündigt haben wir einige Positionen etwas zurückgeschnitten und mit dem CS Euroreal auch eine große Position neu eröffnet.

Das Portfolio liegt mit heute wieder gleich mit dem Markt. So schnell kanns gehen.

Der CS Euroreal hat in der vergangenen Woche einen weiteren Verkauf einer Immobilie veröffentlicht. Wir gehen davon aus, dass der rund 6 Mrd. Euro schwere Fonds im Zuge des abgeschlossenen Gesetzgebungsverfahrens innerhalb der nächsten Monate (max. innerhalb eines Jahres) wieder eröffnet wird. Da der Abschlag auf das Immobilienportfolio rund 10% beträgt, erscheint uns das als eine sehr gute Chance.

| VWAP | 28.03.2011 | 01.04.2011 | ||

|---|---|---|---|---|

| Name | VWAP | VWAP_VOLUME | 15% Anzahl Aktien | max. Volumen |

| EVN AG | 12.99 € | 640406 | 96060.9 | 1,247,406.69 € |

| VETROPACK HOLDING AG-BR | 1,931.91 CHF | 3322 | 498.3 | 962,671.19 € |

| BUZZI UNICEM SPA-RSP | 5.87 € | 360608 | 54091.2 | 317,501.81 € |

| DRAEGERWERK AG-GENUSSCH D | 179.65 € | 19123 | 2868.45 | 515,302.90 € |

| APOGEE ENTERPRISES INC | 13.26 USD | 596421 | 89463.15 | 1,185,853.37 € |

| FROSTA AG | 18.27 € | 10506 | 1575.9 | 28,790.49 € |

| WESTAG & GETALIT -VORZ AKT | 18.41 € | 18564 | 2784.6 | 51,258.64 € |

| AS CREATION TAPETEN | 28.97 € | 30369 | 4555.35 | 131,972.57 € |

| AIRE GMBH & CO KGAA | 8.77 € | 10367 | 1555.05 | 13,643.99 € |

| CS Euroreal | 52.13 € | 72773 | 10916 | 569,051 € |

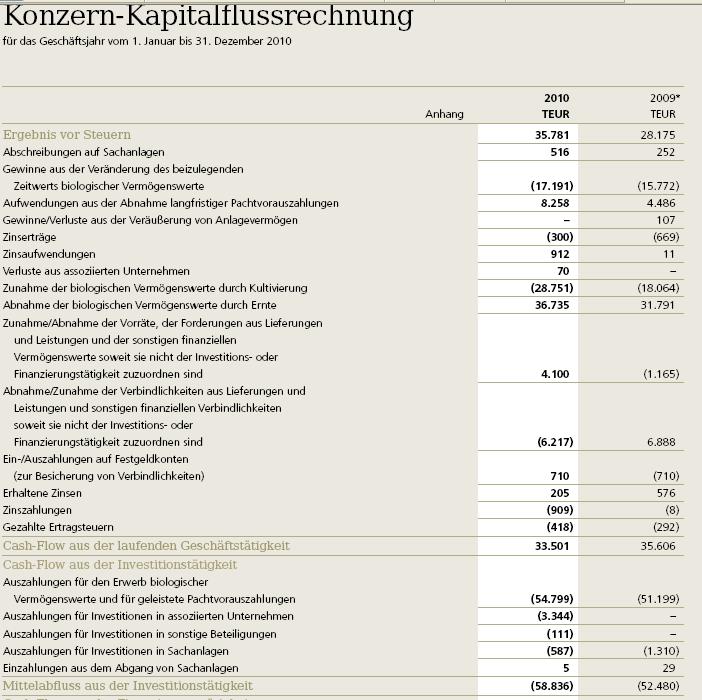

Nachdem wir ja in Teil 3 festgestellt hatten, dass das von uns berechnete “bereinigte” Ergebnis mit 18,3 Mio. EUR oder 1,27 EUR pro Aktie relativ gering ausfällt, könnte man mit dem Blick auf den operativen Cashflow fragen: Wo ist das Problem ?

In der Kapitalflußrechnung auf Seite 65 wird als Operativer Cashflow ein Wert von ca. 33 Mio ausgewiesen, fast der selbe Wert der inkl. Neubewertungen verdient wurde. Zwar ist auch dieser Wert pro Aktie deutlich zurückgegangen, liegt aber mit ca. 2,30 EUR pro Aktie auf einem Wert von man nicht unbedingt von extremer Überbewertung reden würde.

Nicht ganz zufällig hatten wir in einem unserer letzten Posts das Buch “Financial Shenanigans” vorgestellt.

Kapitel 11.3. behandelt den Shenanigan “Recording the Purchase of Inventory as an Investing Outflow“.

Normalerweise gehen alle Cashflows die für den Kauf von Rohstoffen und anderen Betriebsstoffen inkl. Kauf von Halbfertigen oder fertigen Produkten als Cash Outflow in den operativen Cashflow ein. Schafft man es aber, aus irgendwelchen Gründen diese Käufe als “Investitionen” zu klassifizieren, steigt der operative Cashflow zu Lasten des Investitionscashflows. Viele Analysten schauen hauptsächlich auf den operativen Cashflow, d.h. es kann damit durchaus ein nennenswerter Effekt in Cashflow basierten Bewertungsmodellen erzielt werden.

Im Buch wird als Beispiel Netflix angegeben, die Ihre DVDs als Investitionen deklariert hatten und dadurch natürlich relativ wenig operative Kosten gegen die Vermietungserlöse stellen mussten.

Zurück zu Asian Bamboo. Wir erinnern uns aus Teil 3, dass die biologischen Vermögenswerte quasi das “Inventar” der Firma sind. D.h. alle Cashabflüsse die zur Steigerung des Inventars führen sollten sich inhaltlich im operativen Cashflow wiederfinden.

Nun ist es ganz interessant, wenn man sich mal unter Anhangspunkt 15 die Entwicklung der biologischen Assets für 2010 anschaut (S.87).

Man startet mit 68 Mio Anfang 2010. Dazu kommen die Höherbewertungen (nicht Cashflowwirksam) von gut 17 Mio als Zugang und jetzt wird es interessant: Zugänge aus dem Leasen neuer Plantagen i.H. von 14,3 Mio. EUR.

Schaut man aber in die Cashflowrechnung auf Seite 65 sieht man, dass das Leasen der neuen Plantagen ausschliesslich als Investitionscashflow gezeigt wird.

Was bedeutet das ? Um eine Analogie zu einem Produktionsunternehmen zu ziehen, wäre es so, als wenn man eine Maschine kauft und vom Vorbesitzer noch eine ganze Reihe Rohstoffe bis hin zu Fertigerzeugnissen mitkauft. Der Kaufpreis beinhaltet ökonomisch sowohl die Maschine wie auch das Inventar. Als gewissenhafter Analyst sollte man den Teil des Kaufpreises der auf das Inventar entfällt aus dem Investitionscashflow in den operativen Cashflow schieben. Bei Asian Bamboo ist das deswegen besonders signifikant, weil man ja regelmässig quasi erntefähige Plantagen mit einem relativ großen Bestand an biologischen Assets kauft, die dann relativ bald geerntet und dann cashwirksam im operativen Cashflow erfasst werden. Jetzt könnte man natürlcih argumentieren, dass bei Asian Bamboo der Kauf der Planatgen quasi das operative Geschäft wäre, aber dann würde man den aktuell negativen Free Cashflow (Operativer Cashflow minus Investitionen) bis in alle Ewigkeit fortführen.

Von daher ist es notwendeig für einen korrekten operativen Cashflow bei Asian Bamboo den Wert der zugekauften biologischen Assets i.H. von 14,2 Mio für 2010 vom Investions Cashflow auszugliedern und entsprechend vom operativen Cashflow abzuziehen.

Interessanterweise ergeben die 33,5 Mio ausgewiesener operating cash minus die 14,2 zugekaufte Assets einen Wert von 19,3 Mio EUR, also ungefähr der gleiche Wert wie das in Teil 3 von uns berechnete “bereinigte” Ergebnis wie es bis einschliesslich Q3 ausgewiesen wurde.

WICHTIG: Wir behaupten hier keineswegs, dass es sich um einen Bilanzierungsfehler handelt. IFRS lässt den Firmen bei der Darstellung des Cashflows leider viele Freiheiten. Unserer Meinung nach müsste man aber INHALTLICH den operativen Cashflow um die dazugekauften Biologischen Assets adjustieren. Sobald Asian Bamboo keine neuen Plantagen mehr kauft würde auch der nach jetziger Art ausgewiesene operative Cashflow entsprechend stark einbrechen.

Fazit: Die Berechnung des operativen Cashflows sollte um den Wert der zugekauften biologischen Vermögenswerte bereinigt werden. Als Ergebnis erhält man mit 19,3 Mio. EUR einen Wert der -42% niedriger ist als im Geschäftsbericht gezeigt und konsistent mit dem “bereinigten” Ergebnis ohne Neubwertungen. Mit ca. 1,34 EUR pro Aktie operativem Cashflow für 2010 wäre damit schon ein sehr starkes Wachstum in den nächsten Jahren nötig um den aktuellen Kurs zu rechtfertigen.