China Forestry Holding – eine weitere zweifelhafte Agrar Aktie aus China

Vielen Dank erstmal an User Raymond_james für seinen Hinweis auf China Forestry, die Zitat:

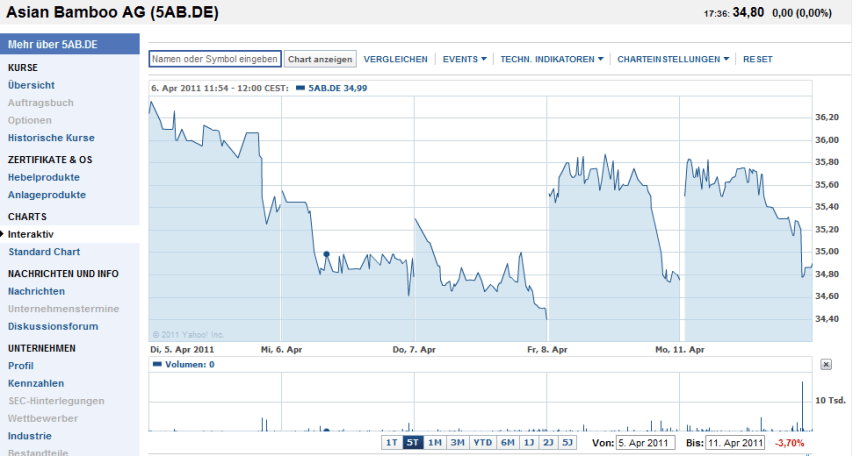

trotz branchennähe nicht die geringsten parallelen zu Asian Bamboo aufweist

Kurzes googlen ergibt folgenden Artikel im Wallstreet Journal:

The first thing to note about the company is that it’s a Chinese natural-resources company at a time when natural resources are a hot investment story in China. And surely even the worst-run timber company ought in theory to be positioned to capitalize at least a little bit on China’s construction boom.

One might then notice the matter of land valuation. Skeptics of China Forestry’s IPO have noted its statement that its profits in the three years leading up to its offering arose almost exclusively from the appreciation of its forest-land holdings rather than from operations. That would raise questions for an investor looking to put money in a forestry company. But to others it would represent a useful form of acumen.

Consider China Forestry’s success so far in obtaining land at “favorably low” prices. While the company warned that this might not continue indefinitely—quoth the prospectus, “sellers may become increasingly sophisticated about the valuation and prices of their forests and may demand higher premiums for high quality forests”—that loss of advantage isn’t necessarily inevitable or imminent.

Hmmm….Irgendwie kommt einem das doch bekannt vor ? Interessant ist, dass Top Private Equity Firma Carlyle hier mit einem 11% Anteil dabei war.

Ein Top Investor in der Liste der Anteilseigner ist also auch nicht unbedingt ein Kennzeichen für eine seriöse Chinesische Firma.

Es bleibt spannend.