Frageliste Asian Bamboo

Wir haben die Fragen an Asian Bamboo gesammelt und haben eine Email an die IR gestellt. Dabei sind wir sehr gespannt auf die Antwort des Unternehmens. Wahrscheinlich lassen sich zahlreiche Ungereimtheiten aufklären.

Frageliste Asian Bamboo Geschäftsbericht 2010

1. Warum berechnen Sie beim Ergebnis pro Aktie Auf Seite 2 den Wert für 2010 und 2009 mit der Aktienzahl von 2010 ?

2. Warum verwenden Sie nicht den nach IAS 33 richtigen Wert von 12,896,403 Aktien für das GJ 2009 wie Sie das in der Vergangenheit getan hatten ?

3. Was wäre der Wert pro Aktie für das Jahr 2009 mit der korrekten Aktienzahl?

4. Wie hoch wäre die prozentuale Entwicklung beim EPS mit der korrekten Aktienzahl für 2009 ?

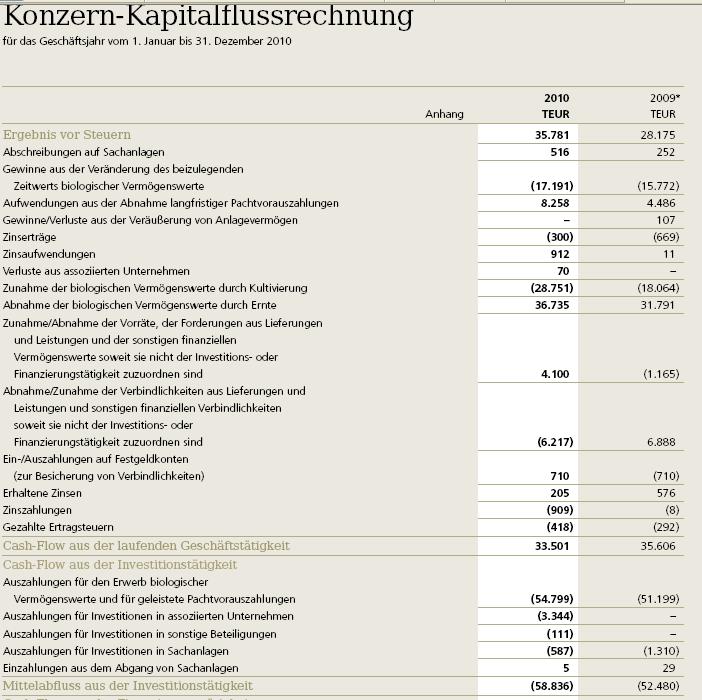

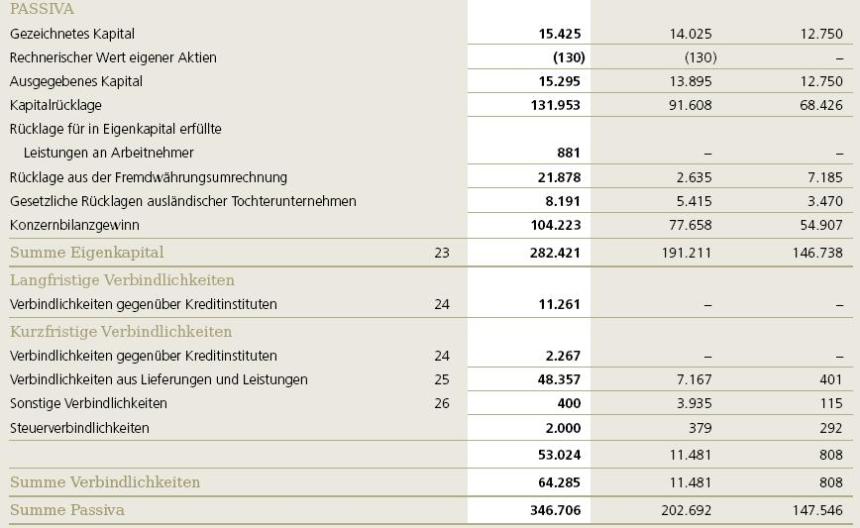

5. Für das Jahr 2010 werden 48.357 Mio. EUR an Verbindlichkeiten aus LuL ausgewiesen. Woher stammt der große Anstieg um fast 41 Mio. EUR gegenüber 2009?

6. Welche Verbindlichkeiten werden unter dem Posten Verbindlichkeiten aus LUL ausgewiesen bzw. um welche bezogenen Lieferungen oder Leistungen handelt es sich ?

7. Wenn unter den Verbindlichkeiten aus LuL noch ausstehende Pachtzahlungen verbucht werden, warum sind die Beträge nicht als Finanzierungsverbindlichkeiten ausgewiesen ?

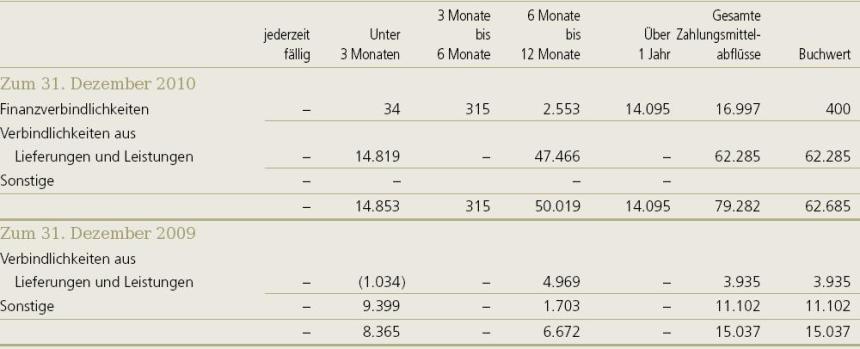

8. Auf Seite 100 (Liquiditätsrisiko) wird eine Fristenaufteilung für die Verbindlichkeiten aus Lieferung und Leistung gezeigt. Als Gesamtbuchwert wird ein Wert von 62.285 Mio EUR ausgewiesen. Woher kommt die Differenz zum in der Bilanz gezeigten Wert von 48.357 Mio EUR ?

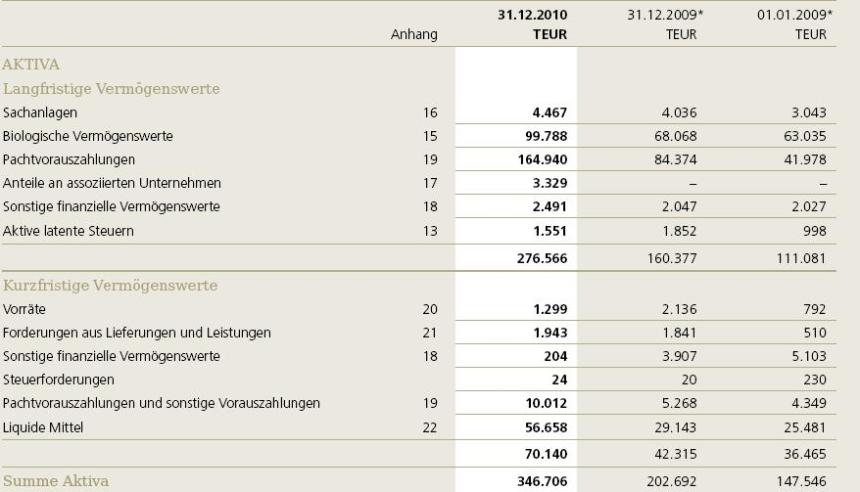

9. Inkl. der in 2011 bekanntgegebenen Akquisition in Höhe von 43 Mio EUR und ca. 5 Mio. EUR Dividende müsste Ihre Firma ca. 110 Mio EUR für Auszahlungen in 2011 aufbringen. Bei einem Cashbestand von 57 Mio. EUR macht dies eine Unterdeckung von ca. 53 Mio. EUR. Wie planen Sie diese Lücke zu schliessen ? Werden Sie Kredite aufnehmen ? Ist eine Kapitalerhöhung geplant ?

10. Warum wird seit dem GB 2010 das um Neubewertungen „bereinigte“ Ergebnis nicht mehr veröffentlicht ?

11. Was wäre der entsprechende Wert pro Aktie nach bisheriger Berechnungsweise gewesen ?

12. Wie behandeln Sie die Erhöhung von biologischen Vermögensgegenstände im Rahmen des Zugangs neuer Plantagen ? Werden in gleichem Umfang Pachtvorauszahlungen abgeschrieben ?

13. Wird der anteilige Kaufpreis für biologische Vermögensgegenstände im Investitionscashflow gezeigt ? Wenn ja, warum ?

14. Sie weisen für das Jahr 2010 insgesamt knapp 100 Mio. an biologischen Vermögensgegenständen aus. Wieviel davon entfallen auf die Hauptkategorien Bambusstämme, Frühjahrs- und Wintersprossen ?

15. Sie weisen 17,2 Mio Gewinne aus der Neubewertung der biologischen Vermögensgegenstände aus. Bezieht sich diese Zahl auf die Vermögengenstände per Jahresende (Stichtag) oder einen Durchschnittszeitraum ?

16. Sind in den 17,2 Mio. Wechselkurseffekte enthalten ?

17. Sind die im Anhang gezeigten Marktpreise Stichtagskurse ? Mit welchem Währungskurs werden Sie umgerechnet, mit dem jeweiligen Stichtagskurs ?

18. Wie lassen sich die Angaben zu „land rental“ und „reclamation cost“ erklären ? Der Maßstab EUR / Tree scheint nicht korrekt zu sein.

19. Wie erklärt sich, dass die im Anhang gezeigten Marktpreise sowohl in EUR und insbes. in Originalwährung deutlich geringere Steigerungsraten aufweisen als dies der Gewinn aus Neubewertung (17 von Hundert) impliziert ? Welche

zusätzlichen Effekte kommen zum tragen ?

20. Sie haben nach Anhangangaben den Diskontierungssatz bei der Berechnung des Wertes der Bambusstämme von 13,6% auf 12,7% gesenkt. Warum ? Was ist die Auswirkung dieser Veränderung (in EUR) auf den gezeigten Gewinn aus der

Neubewertung .

21. Fällt bei der Umbuchung vom biologischen Vermögen in die Vorräte ein Gewinn an (Wegfall der Diskontierung)? Und wenn ja, wo wird der ausgewiesen? Im operativen Bereich oder bei den biologischen Vermögen?

22. Ergeben sich beim Übergang von nicht-erntereifen Plantagen in erntereife Plantagen gewinnwirksame Effekte in der GuV ?

23. Pachtverträge: Sind in den Pachtverträgen irgendwelche Preisanpassungsklauseln enthalten, die zu weiteren Zahlungen führen könnten ? Können die Inhaber die Pachtverträge vorzeitig kündigen ?

23. Warum nimmt Asian Bamboo kurzfristige Kredite auf bei einem Cashbestand von 57 Mio. EUR insbesondere wenn dadurch die Zinsaufwendungen die gesamten Zinserträge deutlich übersteigen ?

25. Welche durchschnittliche Laufzeit hatten die Cash Deposits im Durchschnitt in 2010 ?

26. Im Geschäftsbericht erwähnen Sie, dass es keine Ernteversicherung oder ähnliches gibt da keine entsprechenden Angebote vorhanden wären. Bei welchen Versicherungsgesellschaften haben Sie sich dazu erkundigt ?