Risikomanagement KISS

Ein wichter Aspekt guten investierens ist die systematische Befolgung eines Investmentansatzes. Wie hat es der gute Ben Graham in Worte gefasst: “Investieren ist dann am intelligentesten wenn es geschäftsmäßig (systematisch) betrieben wird.” Anbei möchten wir Euch die Grundzüge unseres Risikomanagementsystems vorstellen, dass uns für unsere Zwecke ausreichend erscheint. Letztlich ist das Risikomanagementsystem “simpel” und soll uns einen Überblick über die bestehenden Positionen geben und uns Empfehlungen auf Gewichtungen innerhalb des Depots geben.

Warum sollte man eine Aktie mit 3, 4 oder 5% im Depot gewichten?

Das Modell ist so aufgebaut, dass hohe erwartete Renditen übergewichtet werden und niedrig erwartete Renditen untergewichtet werden. Nehmen wir beispielsweise zwei Aktien von Unternehmen die unterschiedliche Renditeerwartungen haben:

| Aktien | Rendite p.a. |

|---|---|

| Unternehmen A | 5% |

| Unternehmen B | 10% |

Bei einem gleichgewichteten Depot wäre die Renditeerwartung 7,5% p.a.

Da wir uns nicht ausschließlich auf Unternehmen A verlassen wollen, sondern schon eine Mischung aus A und B im Depot erreichen wollen, arbeitet unser KISS-System so, dass Aktie A höher gewichtet wird und Aktie B niedriger gewichtet wird. Da Unternehmen A eine 30% höhere Rendite bietet als der Durchschnitt des gleichgewichteten Portfolios wird der Anteil von A auch 30% höher gewichtet als bei der Gleichgewichtung. Unser Risikomanagementsystem würde also folgende Gewichtung vornehmen:

| Anteil | Aktien | Rendite p.a. |

|---|---|---|

| 33% | Unternehmen A | 5% |

| 66% | Unternehmen B | 10% |

| 8.2500% |

Nehmen wir eine dritte Aktie in das Portfolio auf, die eine Renditeerwartung von 15% p.a. bietet, sähe die Gewichtung wie folgt aus:

| Anteil | Aktien | Rendite p.a. |

|---|---|---|

| 16% | Unternehmen A | 5% |

| 33% | Unternehmen B | 10% |

| 50% | Unternehmen C | 15% |

| 11.60% |

Bei einem gleichgewichteten Porfolio mit drei Aktien läge die Rendite bei 10% p.a. Da Unternehmen B genau diese 10% Rendite bietet, wird ihm der gleichgewichtete Anteil von 33% zugestanden. Unternehmen A wird zugunsten Unternehmen C untergewichet.

Dieses Art des Gewichtungsmanagements bietet einige Vorteile, hat jedoch auch implizite Schwächen. Der Vorteil des Risikomanagements liegt in einer Systematisierung der Gewichtungen. Auf Grund der Berechnung über p.a. Renditen können auch Bonds, Dividendenstarke Aktien ohne Kursphantasie oder andere Instrumente in die Gewichtung mit einbezogen werden. Die größte Schwäche des Systems liegt natürlich in seinem Input. Der Fair Value – und die Wahrscheinlichkeit mit dem der Fair Value eintritt sind der Dreh- und Angelpunkt des Inputs. Schätzt man die erwartete Rendite falsch werden auch die Gewichtungen (ex post) falsch sein. Uns ist klar, dass ALLE Renditeangaben die wir über einen Fair Value herleiten zwingend falsch sein müssen. Wenn man eine Renditeangabe von X% p.a. auf Sicht von X Jahren angibt, wird die Aktie in X Jahren mit fast 100%iger Sicherheit nicht genau diese Rendite erbracht haben. Von daher sind die Renditeangaben nur als ein sehr grober Indikator zu verstehen und dienen einer Systematisierung des Gewichtungsprozesses.

Beispielhaft möchten wir anhand konkreter Portfoliounternehmen einen Einblick in unsere erwarteten Renditen und die Depotgewichtungen geben:

Bsp. HT1 Funding: Die Anleihe bietet einen Kupon von 5,3% und könnte (wenn die Coba Ihre Dividende wieder aufnimmt) in 2017 zu 100% zurückkommen. Bei einem Kurs von 78% ergibt sich eine p.a. Rendite von rund 10%. Natürlich könnte die Rendite höher ausfallen, wenn der Bond weiter so läuft wie bisher – oder niedriger wenn nicht aufgefüllt wird.

Die Drägerwerk Genüsse haben (aus unserer Sicht) einen FV von irgendwas zwischen 130 und 150 Euro pro Schein zzgl. der 10 Fachen Vorzugsdividende. Geht man davon aus, dass der Schein den Wert von 150€ in drei Jahren erreicht und in der Zwischenzeit eine durchschnittliche Dividende von 11 Euro zahlt (3x Dividende + Verwässerung) kommt man auf eine p.a. Rendite von 10,5% p.a.

Für AS Creation Tapeten haben wir einen Fair Value von ~38 Euro angegeben. Die Dividende ist je nach Fall unterschiedlich, wird aber mit durchschnittlich 1,75€ (1,50 steigend über 2€) pro Jahr festgelegt. Gehen wir davon aus, dass der FV in 3 Jahren erreicht wird, liegt die p.a. Rendite bei 14,67% p.a.

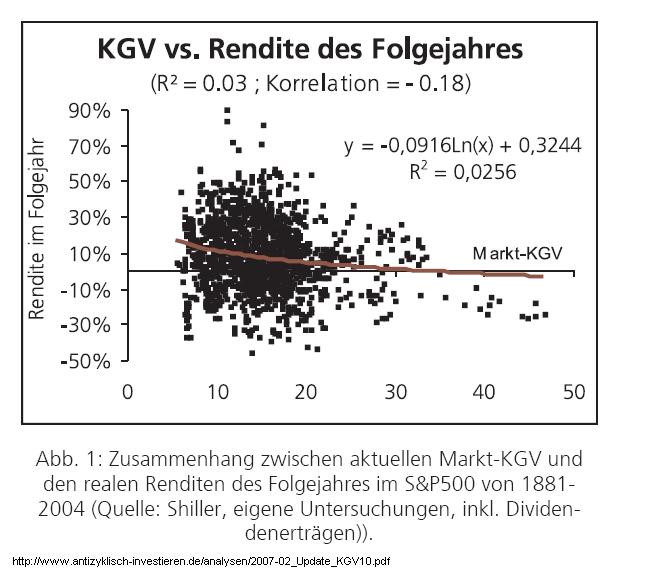

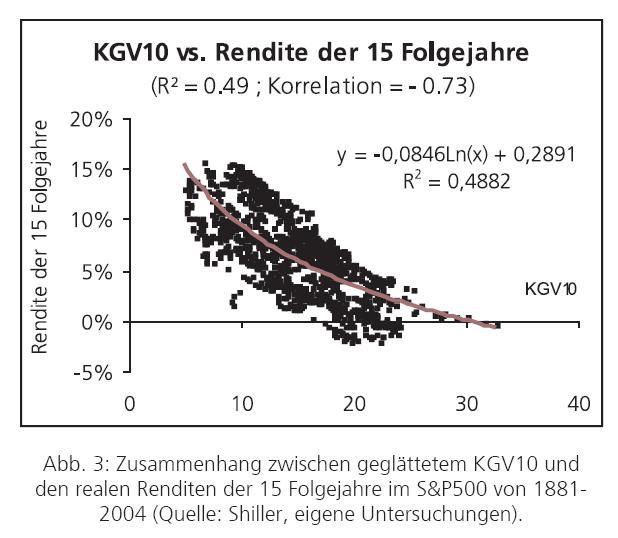

Für die ETF’s, die unsere Benchmark abbilden haben wir die obere Spanne der aus dem KGV 10 zu erwartenden Rendite von rund 5% p.a. für die nächsten 10 Jahre angegeben.

Steigt eines der Wertpapiere im Kurs sinkt natürlich die erwartete Rendite. Steigt ein Papier auf oder über den Fair Value sinkt die Rendite und wird über FV+Dividende sogar negativ. Es wird folglich niedriger gewichtet. Fällt ein Unternehmen im Kurs wird die Rendite höher.

Aktuell sieht das KISS-Risikomangement folgende Werte für unser Depot vor:

Wir werden uns also noch Gedanken um die ETF-Gewichtung, um Vetropack und um die Gewichtung von einigen anderen Werten machen müssen.

| Ist-Anteil | Soll-Anteil | |

|---|---|---|

| ETF | 18.97% | 1.07% |

| Vetropack | 6.54% | 2.96% |

| Buzzi | 6.43% | 7.11% |

| Noble | 5.55% | 4.41% |

| EVN | 4.72% | 4.61% |

| KSB | 4.51% | 2.36% |

| Bijou | 4.22% | 4.06% |

| Medtronic | 4.10% | 2.88% |

| HT1 Funding | 3.44% | 2.10% |

| Tonnellerie | 3.29% | 3.25% |

| WMF | 3.25% | 3.72% |

| Hornbach | 3.18% | 3.34% |

| Westag&Getalit | 3.17% | 5.60% |

| Sto VZ | 3.14% | 2.54% |

| Stoxx Utilities | 3.12% | 3.95% |

| TapetenAG | 2.93% | 4.25% |

| DEGI | 2.92% | 2.40% |

| OMV | 2.87% | 2.82% |

| Fortum | 2.86% | 4.31% |

| Tsakos | 2.61% | 5.89% |

| AXA | 2.40% | 2.47% |

| Frosta | 2.26% | 2.74% |

| Dräger Genuss | 2.12% | 2.13% |

| Magyar | 2.10% | 3.36% |

| ENI | 2.07% | 4.53% |

| Einhell | 2.04% | 1.82% |

| Benetton | 1.85% | 2.90% |

| AIRE | 1.44% | 4.60% |

| Apogee | 1.25% | 2.88% |

Die durchschnittlich zu erwartende Vorsteuer Rendite aus dem Portfolio inkl. Dividenden liegt (je nach FV’s) bei rund 15 bis 17,5% p.a. Es sei an dieser Stelle nocheinmal ausdrücklich darauf hingewiesen, dass der Fair Value und die daraus abgeleitete Rendite mit Sicherheit so nicht eintreffen werden. Die Methodik kann lediglich einen Anhaltspunkt darauf geben, dass das Gesamtportfolio gegenüber dem breiten Markt aus unserer Sicht eine Mehrrendite bietet. (Sonst würden wir ja die breiter gestreuten ETF’s kaufen).