Zur Historie:

Total Produce ist das Ergebnis eines Spin Offs von der Irischen Fyffes PLC im Jahre 2007.

Fyffes selber ist die älteste Obstmarke der Welt und scheint sich nach dem Spin off hauptsächlich auf das Importieren von Bananen, Ananas und Melonen zu konzentrieren. Die Firma wird von Neil McCann bzw. dessen Sohn Carl McCann kontrolliert. Ein weiterer Spin off von Fyffes ist die Balmoral International, eine Irische Grundstücksgesellschaft, die nicht überraschend ziemlich in Schwierigkeiten steckt.

Nach diesem Artikel scheint Total Produce auch den kompletten Vertrieb mitbekommen zu haben. Fyffes konzerntriert sich anscheinend nur noch auf den Import von “exotischen” Südfrüchte, in anderen Artikeln wird Fyffes als “Bananenimporteur” bezeichnet.

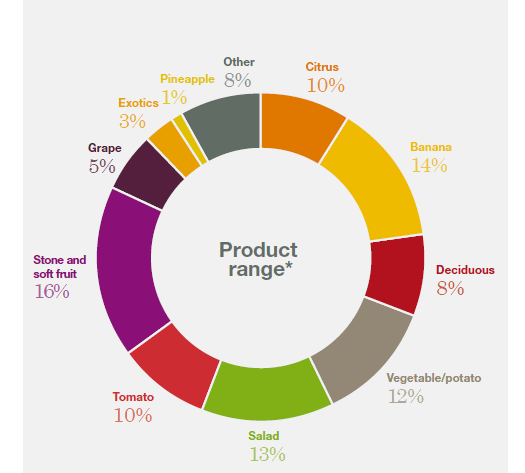

Der Mix der verkauften Produkte sieht ziemlich breit verteilt aus:

Zurück zu Total Produce:

Optisch ist die Aktie schon mal schön billig.

KBV 0,9

KGV 2010 8,1

KGV3: 7,6

KUV 0,06 (Großhändler mit > 2 Mrd. Euro Umsatz)

EV/EBITDA 4,3

Operative Marge ist großhandelstypisch extrem niedrig bei 1,61%.

ROE Ok mit 11%.

Kurstechnisch ging es seit dem Spin off Anfang 2007 erstmal drastisch nach unten um sich dann in der letzten Zeit wieder etwas zu erholen, allerdings nur bis knapp 50% des damaligen Hochs von 0,88 EUR.

Demgegenüber ist die Gewinnreihe seit IPO 2007 zwar optisch unspektakulär aber stetig:

2007: 0.054 EUR

2008: 0.059 EUR

2009: 0.053 EUR

2010: 0.057 EUR

Interessant ist für uns aber der freie Cashflow: Seit Spinnoff wurden folgender freie Cashflows erzielt:

2007: 0,10 EUR

2008: 0,11 EUR

2009: 0.09 EUR

2010: 0.10 EUR

D.h. die Finanzkrise hat Total Produce anscheinend kaum getroffen. Klar gewachsen sind sie auch nicht rasend – aber Gewinn und Cashflow waren herrlich stetig.

Übersetzt oben heissen die Zahlen also ein Kurs/FreeCashflow-Verhältnis von ~4,5 auf Basis des von Bloomberg errechneten. Das wäre sensationell! Wir werden weiter unten aber noch genauer auf den freien Cashflow eingehen.

Zur Bewertung:

Als Basis dient der gerade veröffentlichte Jahresbericht 2010 (schön mal was andereres als Bambus auf der Titeklseite eines GB zu sehen 😉 )

Bei der Berechnung des reinen Buchwerts fällt schon mal auf, das von den 226,6 Mio EUR Eigenkapital (751 Mio Euro Total Assets) 140 Mio auf Goodwill usw. entfallen, bleiben noch 86,6 Mio EUR oder 26 cent pro Aktie übrig. Der Goodwill stammt aus der doch längeren Akquisitionshistorie. Der Goodwill betrug in Mio:

2005: 79

2006: 95

2007: 123

2008: 119

2009: 127

2010: 145

Zwischendurch wurden zahlreiche kleinere Wettbewerber geschluckt und 2008 der Goodwill durch ein Impairment gesenkt. Jetzt sollte man eigentlich auch noch die Minorities i.H. von 58 Mio EUR abziehen, dann bleiben nur noch 28,6 Mio EUR oder 8.7 Cent pro Aktie übrig und ein „Tangible Price/book“ von knapp 5. Das ist jetzt nicht unsere Sicht von einem Graham net/net…

Zwischenfazit Nummer 1: D.h. ein echter Asset Bargain nach Graham ist die Firma nicht.

Damit kommt als Bewertungsmasstab der zukünftige, diskontierte freie Cashflows ohne Wachstumsannahmen ins Spiel.

Aus diesem Grund sollte man natürlich 5 Punkte noch mal genauer analysieren:

a) Muss der ausgewiesene Free Cashflow adjustiert werden ?

b) Wie stabil ist der Cashflow ?

c) wie wird der freie Cashflow verwendet ?

d) Was ist eine angemessen Discount Rate ?

e) Adjustierung um Verschuldung

Zu a) Free Cashflow Adjustierungen:

Schauen wir uns mal den 2010 CF auf Seite 48 des GB mal genauer an:

Der eigentlich Operative Cashflow von 39,4 Mio EUR erhöht sich um 7 Mio aus der Reduzierung des Working Capitals. Nehmen wir mal an, dass dies ein Einmaleffekt ist und ziehen wir die „echten“ Investitionen ins Anlagevermögen von 12,8 Mio ab bleiben 26,6 Mio freier Cashflow.

Da es in jedem Jahr auch Erlöse aus den Verkäufen des Anlagevermögens gab, könnte man den freien Cashflow um die 2,1 Mio adjustieren, macht dann 28,7 Mio „Free Cashflow“ vor Sondereffekten.

Bzgl. Sondereffekten fallen im Investitions- und Finanzierungscashflow die Positionen Dividenden an Minderheitsaktionäre und Dividenden von Associates auf. Wir würden den freien Cashflow um diese Beträge korrigieren, da wir hier operativen (wiederkehrenden) Charakter unterstellen.

Damit wären wir bei (28.7-5+2)= 25,6 Mio EUR Free Cash Flow to Equity oder 7.8 Cent pro Aktie.

b) Stabilität der Cashflows

Anbei eine Übersicht über die letzten 4 Jahre:

|

2010 |

2009 |

2008 |

2007 |

Avg |

| Op. CF ex WC |

39.4 |

38.9 |

39.3 |

52.7 |

42.575 |

| Investionen |

-12.8 |

-9.5 |

-16.4 |

-15.6 |

-13.575 |

| Divid. Min |

-5.0 |

-5 |

-5.3 |

-4.5 |

-4.95 |

| Divid. Asoc. |

1.95 |

1.78 |

2 |

2.1 |

1.9575 |

| Verkäufe Inv. |

2.1 |

1.1 |

1.7 |

1.1 |

1.5 |

| |

| Adj. Free Cashflow |

25.65 |

27.28 |

21.3 |

35.8 |

27.5075 |

| Per share |

0.078 |

0.083 |

0.065 |

0.109 |

0.083 |

Da der 4 Jahreszeitraum sowohl ein Boom (2007) wie auch ein bzw. zwei Krisenjahre beinhaltet, wäre der Durchschnitt durchaus als repräsentativ zu bewerten.

D.h. man kann davon ausgehen, dass Total Produce (bei gleichbleibenden Bedingungen) einen Free Cashflow von 8,3 cent pro Aktie erzeugt.

c) Cashflow Verwendung:

In 2010 wurden 6,2 Mio oder knapp ein Viertel für kleinere Akquisitionen verwendet. Knapp 10 Mio erhöhten den Barbestand und freundliche 14.7 Mio EUR wurden in Form von Dividenden (6 Mio) und Aktienrückkäufe (8,7 Mio) an die Aktionäre zurückgegeben. Die Erhöhung der Kassenbestände macht durchaus Sinn und das Aktienrückkaufprogramm dürfte durchaus wertsteigernd gewesen sein. (Hier auch nochmal unsere Gedanken zu Aktienrückkäufe)

Man muss wohl eher keine Abstriche hinsichtlich der Verwendung machen.

d) Discount Rate oder: Was ist uns der Cashflow wert?

Jetzt ist die Frage, was man als Kapitalkosten ansetzen sollte? Klassischerweise wird ja im Finanzbereich der Freie Cashflow mit einem risikoadjustierten Zins abgezinst und so der Barwert des Cashflows errechnet. Nimmt man den WACC (Weighted Average Cost of Capital), den Bloomberg mit 12% angibt, wären wir immerhin schon bei 0,083/0.12 = 69 cent oder 60% Upside.

Man könnte auch argumentieren, dass für einen so stabilen Cash Flow 10% reichen würden, dann hätten wir schon 83 Cent als Fair Value.

Rekursiv hergeleitet könnten wir sagen: Der Martk zinst den CashFlow mit rund 20% p.a. ab, um auf den Kurs von rund 40 Cent zu kommen (0,083/0,20 = 0,415 Euro).

e) Adjustierung um Verschuldung

Da wir den freien Cashflow NACH Zinsen als Basis haben, müssen wir NICHT um die Verschuldung adjustieren.

Zwischenfazit: Eine Bewertung auf Basis des freien Cashflows abzüglich der Nettoverschuldung ergibt sich für uns eine Range von 0.69 EUR bis 0.83 EUR als realistischen “Intrinsic Value”. Für uns also eine Margin of Safety von über 50%

Um die klassische “Value-Trap” zu vermeiden, müssen wir natürlich versuchen zu verstehen, warum die Bewertung so niedrig ist und ob es einen “Catalyst” für das Auflösen dieser Unterbewertung gibt.

Der offensichtlichste Grund der Unterbewertung liegt sicher im “Stigma” des Heimatlandes Irland. Total Produce veröffentlicht zwar keine sepraten Zahlen für Irland (nur EUR Raum), man kann aber davon ausgehen, dass Irland sicher nur ein relativ kleiner Teil des Absatzmarktes ist. Auch hinsichtlich der Bankfinanzierung scheint mein keine Probleme zu haben, man hat gerade eine 100 Mio EUR Linie abgeschlossen.

Sollte Irland tatsächlich offiziell “defaulten” wäre ein technischer Rücksetzer durchaus noch mal möglich, die Auswirkungen auf das operative Geschäft sollten sich aber in Grenzen halten.

Ein anderer Grund für Skepsis aus Sicht der Aktionäre ist ein etwas merkwürdiger Deal aus dem Jahre 2007. Damals hatte Total Produce zusammen mit der Spin off “Schwester” Balmoral ein Grundstück in Irland vom Großaktionär “Balkan Holdings” (der Name ist Programm…) erworben. Das Investment wurde lt. Geschäftsbericht aber komplett abgeschrieben:

Related Party Transactions with Shareholders in Group Companies

The Group has an investment in a 50:50 joint venture company with Balmoral International Land plc (chaired by Mr C P McCann), which

owns 135 acres of land in Dublin. Total Produce’s investment in this joint venture company to date consists of loan capital including interest

and fees of €8,155,000 (2009: €7,536,000). The Group’s share of the operating losses of this joint venture in 2010 was €619,000. In 2009,

the Group recognised a loss of €6,143,000 being its share of the fair value changes of the joint ventures investment property. The carrying

value of the investment in this joint venture at 31 December 2010 was €Nil (2009: €Nil).

Seit damals gabe es auch keine größeren “related Party” Transaktionen mehr. Wir hoffen, dass die Investition eher der “Bau-Mania” in Irland geschuldet war – als einem schlechten Verhalten des Managements.

Kommen wir zuletzt zum Thema “Catalyst”:

Ob eine Übernahme o.ä. ansteht können wir nicht beurteilen, theoretisch ist der Freefloat größer 50%. Was aber interessant ist, war das in 2010 gestartete Aktienrückkaufprogramm. Dort wurden gemäss Geschäftsbericht 22 Mio Aktien für 8,7 Mio. EUR gekauft, was einem Durchschnittskurs von 39,5 cent entspricht. Wenn die Gesellschaft so weiter macht, steigert das natürlich den Wert pro verbliebener Aktie beträchtlich. Alleine der Rückkauf der Aktien 2010 dürfte die Kennzahlen pro Aktie (c.p.) um gut 5% verbesssern.

Fazit: Aus unserer Sicht ist Total Produce ein relativ unzyklisches Unternehmen, dass zwar keine guten Wachstumsaussichen und auch keine bestechenden Margen hat, aber welches beim aktuellen Kurs von ca. 0,44 EUR gegenüber einem Intrinsic Value von 0,56 EUR bis 0,70 EUR pro Aktie auf Basis der Cashflows aus unserer Sicht eine gewisse “Margin of Safety” beinhaltet.

Die Gründe der Unterbewertung scheinen psychologisch nachvollziehbar zu sein, das Management agiert zunehmend im Sinne der Aktionäre.

Wir nehmen deshalb den Wert mit einer Gewichtung von [1-2%] als kleine Beimischung in unser Portfolio auf.

Da wir Total Produce aber nicht als perfekte Aktie ansehen geben wir der Holding nur eine sehr kleine Beimischung im Portfolio. Sparinvest ist übrigens mit 5% am Unternehmen beteiligt.

Edit: Nettoverschuldung wie in den beiden Folgebeiträgen (https://valueandopportunity.wordpress.com/2011/04/19/core-value-total-produce-obst-und-gemuse-groshandler-aus-irland/ und hier) angepasst.